【文/住展房屋網】根據內政部統計,全國去年第4季住宅價格指數,較上季上漲1.2%;購屋貸款年利率平均為1.36%。立法院法制局4月29日表示,是央行長期低利率政策,使貸款利率也處於低水平,不但推升購屋需求,也推高了房價,建議央行應審慎檢討長期利率政策。

隨後,中央銀行於5月7日召集各大國銀開會討論房貸政策,除八大行庫,房貸業務量龐大的大型民營銀行也與會。據報導,有銀行主管表示,房貸業務結構上,首購族比例明顯增加。

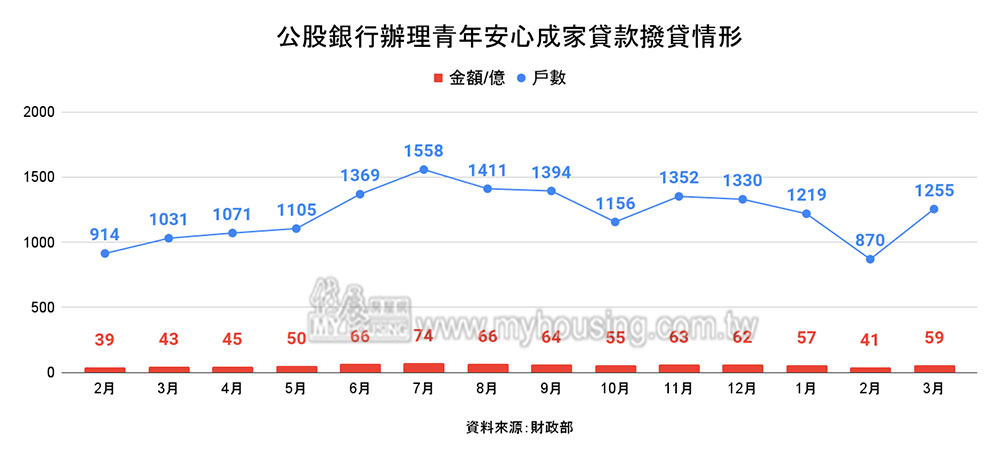

財政部統計也顯示,去年5月開始,僅有首購族能申辦的青年安心成家貸款案件,增幅拉大,並於同年7月,撥貸戶數突破1.5千戶,撥貸金額隨之來到74億。後續撥貸量拉回,但除工作日較少的今年2月之外,其餘月份的撥貸水準都維持在千戶以上。雖在低利環境之下,並非所有首購族都會選擇向公股銀行申辦青年安心成家貸款,但從趨勢來看,近期的確持續有不少首購族入場買房。

- 繼續閱讀,請向下滑 -

住展房屋網企研室指出,低利率讓無房者終於有能力、有意願買房子,法制局卻稱是低利率政策推高房價,是否間接把高房價的鍋甩到了首購族身上?畢竟近期房價會漲,有一部分原因是供給跟不上需求,使市場供需失衡相關。而近期房市需求與過往的不同,便是湧入了許多首購族入場購屋。

住展房屋網企研室認為,比起檢討利率,應先思考為何買房需貸款已成為一般購屋族的共識?畢竟「低利推高房價」的論述,便是以買房需貸款為前提,所得出的結論。

至於為什麼存到頭期款就要趕緊貸款買房?即是因為薪水始終跟不上房價上漲的速度。央行總裁楊金龍早於4月25日就已表示,台灣低薪卻高房價的原因,便是投資率長期比儲蓄率低,導致生產力下降,使勞工需求和產能都不足,才讓薪資水準難以提升。故要解決低利推升房價的疑慮,應先從提升投資率下手才是。