文/陳曼羚

建築低碳轉型的關鍵鑰匙,已握在金融業手上,綠房貸的推動,能有效提高綠建築的市場供給?

儘管綠建築標章已推動二十餘年,綠建築在市場上仍屬少數。依台灣建築中心及營建署統計,2022年建照核發數23257件,民間申請綠建築案件數卻僅482件,換句話說,綠建築僅占總建照數的2%,市占率仍偏低。

建築減碳 金融業成班底

距離及格線仍遙遠的綠建築成績,可說急需課後輔導,因此金管會在2022年推出「綠色金融行動方案3.0」,並發布「永續經濟活動認定參考指引」,考慮營造建築與不動產業為我國金融機構投融資金額的前三大,便將其列為優先推動名單,鼓勵金融業藉此進行投融資評估與決策。

「如果淨零減碳這件事是要做真的,怎麼可能忽略建築物這一塊?」金融研訓院首席研究員王嘉緯表示,目前國內房貸餘額超過總消金餘額的85%,房貸是銀行消金的核心業務。截至今年三月底,國內全體銀行不動產貸款占放款率超過三成,資金用途涵蓋購屋、房屋修繕及支付建物營造費用,可見不動產放款業務對金融業有一定程度的重要性,推動建築產業走向淨零排放,金融業掌握關鍵鑰匙。

台北大學企業永續發展研究中心主任池祥麟認為,「推動綠建築和綠色房貸是我國達成淨零目標的重要作為」,若銀行能向大眾推出綠色房貸,降低購屋成本,吸引民眾將綠建築標章列入購屋參考標準,或將資金導入低碳建築融資專案,再搭配發行綠色債權與綠色不動產證券化等創新金融商品,可加速建築物脱碳。

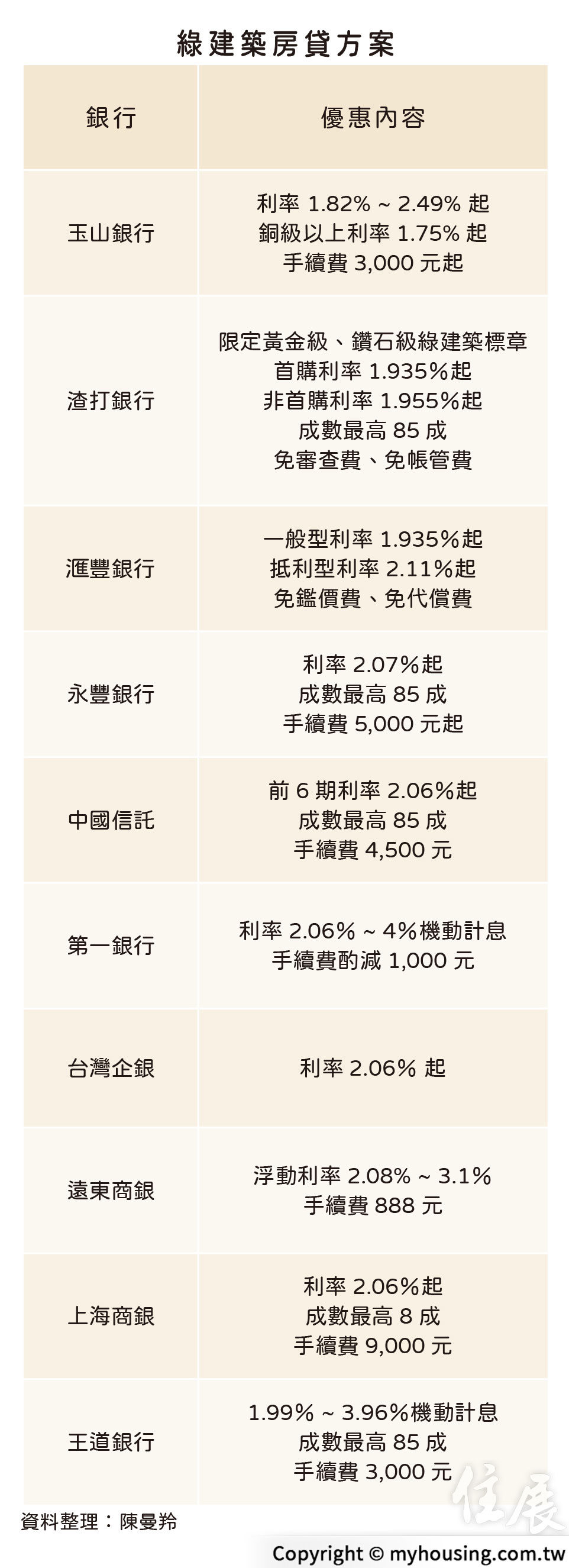

所謂的綠房貸,是指民眾提供以內政部核發綠建築或候選綠建築的建物為擔保品,銀行則給予房貸利率、貸款成數或開辦費等優惠的特殊房貸產品。例如玉山金控以「綠建築生態圈」為訴求,提供上游綠建材供應商融資專案、下游消費者綠建材及綠建築優惠房貸外,也推出危老重建貸款專案,鼓勵顧客將綠建築納入房屋重建規劃,並研議以「建築能效標示」作為授信放款的指引及利率訂價參考。渣打銀行更進一步將申貸條件限定為鑽石級及黃金級的綠建築標章,鼓勵民眾購買環保節能等級更高的綠建築。

永續績效前段班 成市場寵兒

專家認為綠建築房貸具必要性,但盤點國內官股及民營銀行針對綠色產業推出的投融資方案及ESG永續報告書,各家銀行卯足全力搶進企金的綠能投融資市場,對於面向民眾的消金業務,卻輕描淡寫地數筆帶過,僅部分銀行積極投入,推出利率減碼、手續費優惠等綠建築房貸或節能貸款方案。

何以政府看似積極推動減碳政策,金融業者卻消極以待?渣打銀行表示,政府若能推出對建商、民眾或銀行更具實質效益的優惠政策,應可鼓勵更多銀行提供綠色永續商品的服務。王嘉緯指出,對銀行而言,現階段綠建築房貸這類的創新商品要在短期內為銀行創造實際且明顯的額外獲利,確有一定的難度。部分較積極經營綠色房貸的銀行,多是原本就重視ESG永續經營的目標。

由於僅靠業者自發性推動,不足以落實淨零碳排的目標,於是金融研訓院協助金管會規劃辦理第一屆永續金融評鑑,將個金綠色授信金額占個金總放款餘額的比率列為評鑑指標題目之一。王嘉緯強調,「這是業者必須回答的問題,且還是量化的題目,如果綠色個金比率高,評鑑的分數也相對高。」

因數據一經公開比較,銀行表現高下立判,且金管會將公開表揚得分前20%、約七家銀行,對前段班銀行的品牌形象勢必能加分。金融市場向來競爭激烈,專家認為,此舉可望刺激末段班業者強化綠色個金的業務,以爭取更好的評鑑表現。

推動綠建築房貸等綠色個金業務,除了協助產業轉型,對銀行有何優勢?池祥麟認為,金融業者無不積極精進自身的ESG表現,推動綠色房貸可讓銀行放款符合永續經濟活動的比率增加,更能展現永續經營的成效。

從Google《2022台灣智慧消費關鍵報告》也可發現,消費者選擇金融商品時,除了重視可獲得的效益外,值得信賴及注重永續發展的品牌形象也是重要參考之一。

王嘉緯對此調查結果表示認同,「目前銀行多將綠色金融的重點放在企金,倘若綠色消金業務領先同業,一定會創造出形象差距」,因ESG和永續評鑑結果可體現銀行在社會責任與永續環保的努力,樹立良好的企業形象,當市場認同度增加,創造更多利基的可能性自然不在話下。

低碳技術將升級

銀行佔先機

王嘉緯並舉太陽能光電產業為例,「十多年前銀行對光電融資案毫無興趣,不相信電廠能在台灣發展起來,未料想目前每家銀行都搶著要做,市場發展超乎想像,」低碳技術勢必會不斷創新升級。當金融業知道這樣的商業模式可行且可以獲利而投入時,目前已掌握趨勢、提早佈局綠色個金業務的銀行,在放款及金融商品的設計上會有領先同業的創新,掌握的資源和能力也會超越較晚進入的同業。

世界綠建築委員會(WorldGBC)也呼籲「房地產和金融業不能再等待,必須加速投資永續建築,沒有理由不採取行動。」綠建築對銀行來說是風險較低的投資,因為能源費用減少,綠色建築的運作及維護成本更低,這意味著借款人的財務狀況會更好,也能夠償還貸款,從而降低銀行在意的違約率,而且隨著時間推移,綠建築具有更高的價值,「如果不投資永續建築,便不是長期投資。」

因此銀行就綠色個金很難再事不關己,池祥麟提醒,金管會的永續指引會每年與時俱進,隨著政府氣候政策的變動,銀行原本擁有的擔保品價值可能下降,且評鑑標準可能跟著變動,銀行若要保障自己的授信部位及評鑑評比,必須儘早因應才能降低風險並掌握機會。

綠房貸推動

金融業掌契機

當金融業認識到上述優勢而加強推動綠色個金業務,在金融市場競爭下,綠建築房貸專案勢必增加,民眾將可用更優惠的條件購屋、更輕鬆的方式提升居住品質。需求增加,也會帶動供給端建築業興建綠建築的決心,進而促進國家淨零目標的實踐,金融業可謂是永續目標的重要推手。為落實社會、經濟與環保的共生共榮,金融業加強推動綠色金融的力道勢在必行。

本文收錄於489期《住展》2023年6月號

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan