高房價及居住大不易持續難解,各組候選人拋出相關政見,其中又以囤房稅最「有志一同」。

一系列相關稅改,真能達到預設成效?學者、專家指出,可能適得其反……

文/施絢傑

基於近年高房價始終處於近乎無解狀態,各路總統候選人都提出住宅相關政見,企圖回應相關民怨、爭取選民認同。當中,與稅制相關者似乎最有志一同,更精確一些,就是囤房稅修法。

民進黨總統候選人賴清德把握民進黨執政「優勢」,續推小英政府今年稍早送進立院、目前還在審議中的囤房稅2.0;國民黨侯友宜提出「四戶以上課稅、稅基以實價計」,雖未明確提及囤房稅,但基本概念雷同。民眾黨柯文哲的「累進稅率、自用輕稅」,相對最含糊,但原則也形同現行囤房稅的概念。

此外,侯友宜還提出重新檢討不動產利得稅,針對租市則有租金所得分離課稅加租稅優惠,希望藉此鼓勵(持有者)釋出空屋。柯文哲更祭出所謂「大赦條款」,對以往房東不申報租金所得的問題甚至常態既往不咎。

以上這些稅制或稅改政見,以囤房稅最受關注與討論;畢竟這是現階段社運團體乃至多數政黨支持或推動的政策方向,甚至被認為是導正市場秩序的最有力武器,光是「養房比養車容易」這句標語,就足以合理化該稅目。

稅制政見成效 恐不如預期

理論上,拉高資產持有稅後,擁房者確實可能因為持有成本增加而釋出物件,但理論歸理論,實際又是另一回事。台北大學不動產城鄉學系教授彭建文從心理層面,巧妙地以眾人熟知的「北風與太陽」故事比喻,指出愈是增加持有稅,持有者反而想盡各種辦法反制,也就是轉嫁,而非順從政策設定、釋出物件。

屏東大學不動產經營系教授楊宗憲則認為,主要關鍵是實質稅率。包含台北市(豪宅稅)及全國增稅(囤房稅),實際稅率仍偏低,就算適用囤房稅最高的三到四倍稅率,實質稅率也只是從千分之一拉高到千分之三或四,和一般歐美國家動輒百分之一以上相較,還是天差地遠。

政治大學財政學系教授陳國樑從理論分析,持有者是考量成本和獲利報酬的等式兩端變化,決定維持現狀(閒置)或釋出;成本包括維修、折舊及稅賦,獲利報酬則是(出售)預期增值。而現實是,就算加上囤房稅甚至提高地價稅,預期增值還是大於總成本。

同理,給予房東租稅優惠或分離課稅,甚或直接祭出大赦條款,也不會有太大效果,因為他們真正著眼的也是未來出售的增值利益;而出售時必須(維持)自用住宅的身分,才能享受優惠稅率或扣除額(無論土增稅或房地合一稅)。一旦報了(租金所得)稅,就變成營業用,出售就不能適用自宅出售租稅優惠。

房屋稅提高 輕易被轉嫁

從台北市的豪宅稅到目前的囤房稅2.0,陳國樑認為,其政策目的,有偏離該稅目原有定位的疑慮。

房屋及地價稅,或說房地產持有稅,之所以歸為地方稅,理由在於房地產增值,基本上來自公共建設質量提升;徵收目是再回饋用在地方建設上,形成某種良性循環。然而豪宅稅或囤房稅,都已偏離以上定位,變成懲罰或抑制囤房的工具。

而且實質上,持有者很容易就能把增加的稅負轉嫁出去;開發商可暫緩開發、興建或推出銷售,持有者可暫不釋出到租屋或買賣市場,反而造成市場供需變化,進而抬高價格。不光如此,房地合一稅也形成閉鎖效應(五年內轉售加重稅率),直接影響市場供需、推高價格。

這時,賣方或開發商就能順利成章把增加的稅賦,轉嫁到售價或租金上,也就是現在看到的市況,原本開徵囤房稅或增加房屋稅是要逼出空屋,結果空屋沒逼出來,最後端的使用者,也就是買或租方反而先受其害。

囤房稅決策 政治凌駕專業

的確,囤房稅1.0開徵至今,確實未收預期成效,甚至造成租金上漲的反效果。但除稅基必須同步檢討調整外,稅制變革的結構不能太複雜,課稅成本也不能過高。楊宗憲表示,持有稅應單一化,也就是從現行的房地分離改為單一資產稅;畢竟現在利得稅已採房地合一(實價)課稅,沒理由持有稅不能比照徵之。

陳國樑則分析,囤房稅開徵,確已造成稽徵成本增加;地方稅捐單位得先調查哪些家戶超過4戶以上,接著還要確認是哪3戶屬自用。在這樣的情況下,難怪2014年中公布實施後,還有一半以上地方政府未開徵(囤房稅)。現在中央再推2.0版,還要再改成全國總歸戶,認定過程只會更增加稅捐單位行政負擔。

因此別說2.0,當初對開徵囤房稅,財政部態度就相對保留。陳國樑透露,當時財政部委託外部之相關研究,發現囤房稅效果有限,轉嫁效應超過百分之百;但似乎礙於當時社會氛圍,後來財政部立場丕變。彭建文就質疑,這幾年的不動產稅改,光從主導機構不明,就難以釐清其政策目標。

於是乎,囤房稅背負消弭空(閒置)屋、平抑房價,乃至實踐居住正義的沉重責任,實在是不可承受之重。更令人費解的是,增稅意圖壓抑火熱交投的同時,政府卻續推,甚至加碼政策優惠房貸……

舊觀念作祟 住市偏正軌

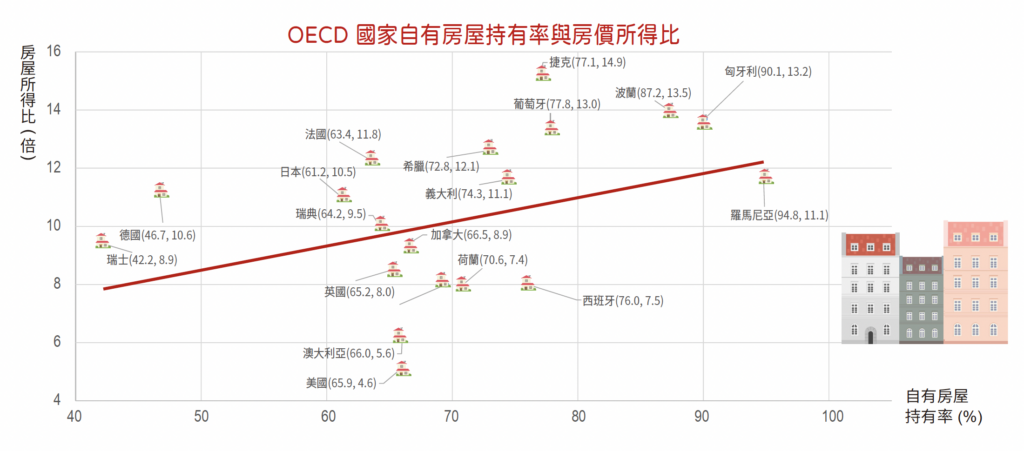

然而,目前台灣住宅市場的陳痾,不光是政府政策紛亂、錯置導致;一份OECD調查,或能點出箇中問題所在。

該調查顯示,房屋自有率愈高的國家或地區,房價所得比反而愈高。這樣的結果,顛覆一般咸信房屋自有率高的地方,需求及價格相對平穩的既定印象;該調查反映的,實是觀念上人人都想持有房屋,造成需求能量不斷堆疊,拉高價格。

這時如果稅制又沒有發揮財富重分配的既定功能,經濟成長果實僅少數人分享,就會形成房價(所得比)愈來愈高、民怨不斷累積,也就是過去這30、40年台灣住宅市場的具體寫照註。

陳國樑更認為,只要國人有土斯有財,或者說得更白,「一生中一定要持有(買進)房子」的觀念根深蒂固一天,房價漲勢就很難緩和。長此以往,再多增稅都將事倍功半,遑論健全住市或實現居住正義。

也就是說,健全住市,不能只討論或改變稅制,而要從多元角度進行各種相關政策調整、改善市場結構,同時引導國人改變過去似是而非舊觀念,即達到不見得一定需要買房、擁有自宅,才能安居樂業、安享餘年的社會實況。到那時,住市及價格才有可能真正正常化。

資料來源:房屋所得比為numbeo.com,更新日期2022年7月,自有房屋持有率為TradingEconimics.com,更新日期多為2022年12月。

回歸應有定位 推全面稅改

至於稅制,則須回歸其原始定位及功能,不應像過去遺產、贈與稅,淪為鼓勵購買(節稅)的捷徑,但也不該如囤房稅這般,被當作懲罰投資置產行為的工具。以房屋或持有稅論,當然是回歸至地方建設之財源。

談回大選政見或未來政策方向,陳國樑期許,未來取得大位者及國會多數政黨,應積極提出稅改大方針,召開全國賦改大會、凝聚共識,讓稅賦再度真正服膺財富重分配的既定效能,接著從分母,也就是提升國人實質所得來降低房價所得比,同時挹注更多公建投資及社宅興辦,真正實踐住宅適其屋的境界,才是透過稅改實踐居住正義的正途。

註:台灣房價所得比,全國為9.82,其中台北市15.52、新北市12.93、桃園市8.07、新竹縣9.32、台中市11.55、高雄市9.23(2023年第二季內政部統計);自有房屋持有率為78.6%(主計處2020年《人口及住宅普查》資料)

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan