誕生於1985年、國內第一本購屋者導向的房地產雜誌《住展》,2023年全面改版,優化北台灣預售屋及新成屋第一手資訊呈現,並推出新單元「封面故事」,深探住宅重要議題,剖析房市發展趨勢,引領讀者直搗問題核心,輕鬆看懂市場脈動,掌握購屋先機。

文/林喬慧、翁嘉妤

「很頭痛啊!以前講到房市政策,大家還會激動討論,現在是無奈又無言。」七月中旬,台北市某大飯店,20多位不動產業公會理事長齊聚一堂,本該熱鬧的聚會,現場氣氛卻意外凝重。

面對買氣雪崩、資金凍結、政府打房毫無鬆綁跡象,眾人對下半年景氣感到悲觀,甚至可能出現「交屋困難、亂象頻傳、衝擊很大」的骨牌效應。一位重量級理事長苦笑說:「大家也只能多交流、整合意見,盡量跟政府溝通。」盼有回旋空間。

資金退潮:全面去槓桿化測試

什麼原因讓這20多位產業大老憂心忡忡?關鍵就在房市資金持續緊縮。六月央行理監事會議後,總裁楊金龍宣布不放寬選擇性信用管制措施,雖然在預料之內,但也讓許多人笑不出來。

事實上,自去年七、八月銀行滿水位掀起限貸令之亂,再到央行直接出手祭出第七波信用管制措施,大砍首購族以外購屋貸款成數後,房市旋即全面降溫。今年初買氣稍見起色,329檔期就碰到美國總統川普祭出的關稅衝擊,房市再度重挫。本刊市調單位透露,北台灣就有單一新建案、甚至整個區域十多個建案每月成交一戶已是常態的現象。

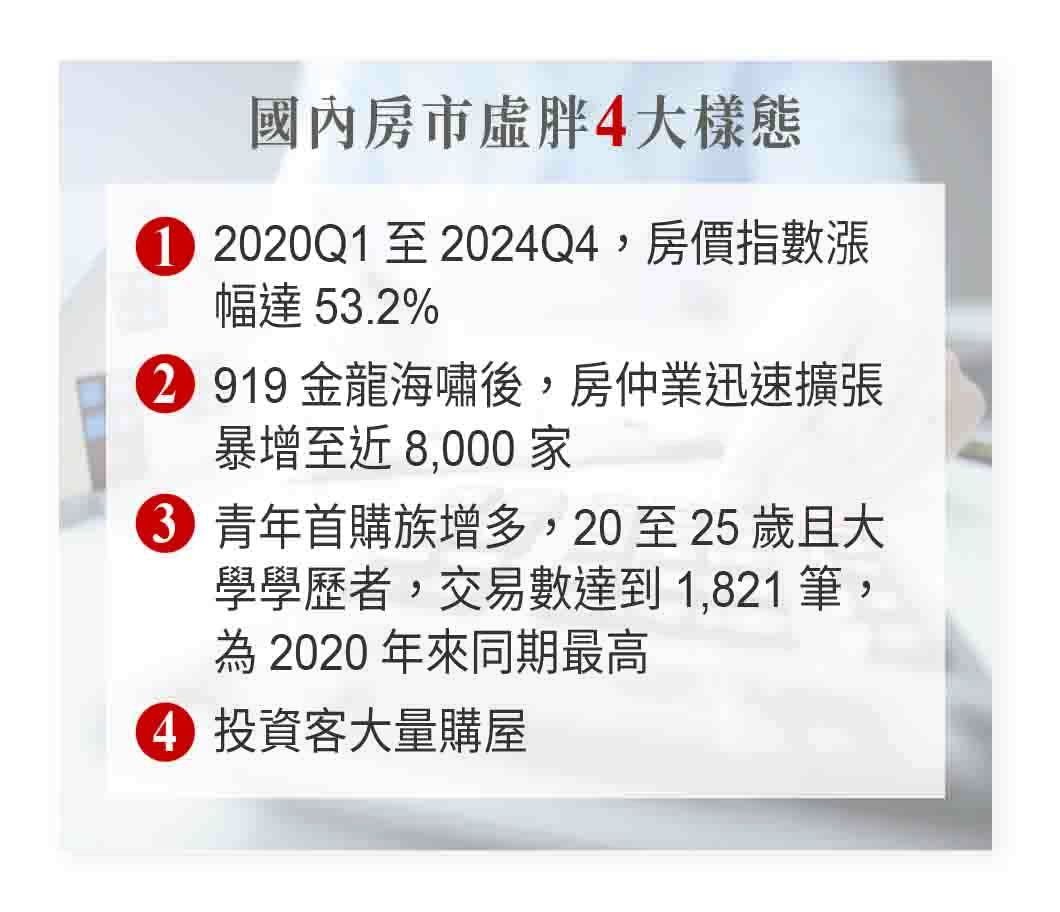

將近一年來,政府關上了源源不絕的資金水龍頭,房市迅速進入去槓桿化階段。這波緊縮逼退了投資客與炒作者,也錯殺不少自住購屋族,體質不佳的建商與業者更是接連倒下。從降價、賠售、爛尾到倒閉的消息頻傳,足見這場由資金狂潮吹起的房市榮景,原本就是一場虛胖的假象,如今正加速消風,整體市場已走到懸崖邊緣的生死分界。

《住展》採訪團隊遍訪購屋族、屋主、投資客、學者專家與產業上下游數十位市場參與者,盤點出各個正在掙扎中的角落,也讓我們意識到,這一年帶給台灣房市的,也許不是標準答案,而是一個反思的起點——資金寬鬆,該一直被視為理所當然嗎?

投資客斷頭潮:團購北客淪賠售族

事實上,疫情過後,全球大開資金派對,台灣自然也沒有缺席,在缺乏多元投資標的下,熱錢一股腦湧入股市與房市,所有該漲的、不該漲的,全都一起雞犬升天,當央行出手管制,虛假的繁榮自然被打回原形。

「台南安平有個大建商的預售案,一年半前成交均價突破四字頭,創當地新高價,但當時周邊成屋行情其實只摸到三字頭。」一名在外商任職、名下持有十多筆房產的南台灣投資客指出,當時該案以中人團購手法操作,帶大批北部買方南下購屋。「台北客看景觀不錯、價格又比北部低,就很快掃掉大量戶數,但根本沒意識到買價已遠高於行情,現在不少人轉約賠售40、50萬,只求脫手了結。」

該投資客還透露,約一年多前,房市正夯,南台灣另個建案和網紅合作,同樣帶北客南下看房,一時轟動不已,「周邊成屋單價行情十多萬,這案就硬生生賣到均價三字頭,但在地人都知道,那個地點根本不能買,附近有很嚴重的工業汙染,現在不要說賠售轉約,連要賣都賣不掉。」

上述兩起案例在交屋前出現大量轉約、倒貨現象,關鍵在於已購客群以投資客為主。一方面,交屋在即,許多人手上同時持有多戶,受限於央行第二戶房貸五成、第三戶三成的規範,現金周轉吃緊;另一方面,房市轉跌,獲利希望渺茫,許多買方選擇認賠出場,以求快速脫手。

實戰經驗豐富的房市專欄作家顏博志也透露,「最近身邊一堆投資客快斷頭,來跟我求救,這群人房市熱的時候一次買好幾間預售屋,結果一個信用管制下來,要交屋卻貸不到款,只能全額現金支付,偏偏又有其他建案的工程款要繳,資金一下軋不過來,現在全在掙扎,看要乾脆斷頭,還是想辦法籌錢撐下去。」

換屋族困境:小夫妻的無奈選擇

顯而易見,手中持有多戶房產的投資客是央行此波打擊的首要目標,尤其是在疫情後才進場、透過高槓桿購買預售屋的菜鳥投客與菜籃族婆婆媽媽,這一波無不損失慘重。

多名投資客向本刊表示,目前各家銀行內規,多數是基於央行規範再加嚴,「投資族群根本貸不到款,就算成功申貸,多屋族房貸利率3%起跳是常態,口袋不夠深的人,在這一年裡透過平轉、賠售、斷頭等各種方式,已經陸續被洗出市場。」

儘管政策目標明確鎖定投資客與炒作者,但在打擊投機的同時,也讓原本具備剛性需求的換屋族無辜受傷。

本刊調查,一對愛情長跑20年的夫妻,曾為大學班對,如今皆為41歲。兩人新婚時為就近照顧妻子的母親,選擇在北市文山區娘家附近購屋。後來母親過世,加上先生工作調動,全家原計劃搬遷至林口展開新生活,卻正好碰上央行祭出史無前例的「第二戶限貸五成」規範。

因無力負擔高額自備款,他們決定先賣舊房、再購新宅,但房子掛售半年始終乏人問津。「這一波打房政策來得措手不及,房子掛售半年也賣不掉,如果降價求售,又籌不到足夠資金來買小孩國中旁的學區房。」他們無奈表示。

眼看孩子升學在即,換屋迫在眉睫,最終只能將文山區舊宅出租,舉家搬至林口,先租下學區附近三房,宣告換屋失敗。「至於什麼時候可以成功換房,以目前狀況,我們悲觀看待。」

房仲、代銷退潮:店面頂讓潮湧現

在限貸令掀起的房市寒潮下,不同類型的購屋族幾乎無一倖免。高度仰賴交易量支撐營收的房仲與代銷,自然首當其衝。尤其是成交當下就需靠房貸完成交易的房屋仲介,最為慘烈。

這樣的壓力,也清楚反映在數據中。根據六都地政局公告,六都今年六月的房屋買賣移轉棟數合計僅18,095棟,年減24%;上半年累計也僅約10萬棟,創下近八年新低點。市場多預估,全年恐難守住28萬棟的保衛線。

住商不動產企劃研究室執行總監徐佳馨指出,過去幾年房市熱絡,催生大量房仲開店潮,許多店東趁勢擴張,但政策急轉彎、成交驟減後,營運壓力立刻浮現,房仲業開始出現結構性退場跡象。

據內政部統計,全台包含代銷與仲介的不動產經紀業者截至六月共9,845家,雖創歷史新高,但半年僅增加70家,創五年新低,顯示成長動能已然停滯。

「這次不會馬上倒,但一定會倒。」徐佳馨強調,雖然房仲業有營業保證金制度,就算營收縮水,也可苦撐一段時間,但資金鏈其實相當緊繃,預估今年恐有兩成房仲店會退出市場,農曆年前是第一波,接下來的年中與年底則是生死關卡。薪傳不動產執行長何世昌則推估,「到年底,房仲業恐怕有兩、300家店將率先陣亡。」

更現實的是,在成交量下滑、收入銳減之下,房仲體系內已出現「多角化經營」趨勢,不少房仲開始尋找替代收入,例如投入包租代管領域,以確保穩定現金流,或是兼職跑外送、開計程車等,甚至直接離開不動產業界。「幸好還有包租代管可以做,變相成了房仲業的避難所。」徐佳馨苦笑說。

在桃園深耕十年的房仲店經理彭俊偉直言,不少仲介店過去幾年雖搭上房市紅利,但因槓桿操作偏高、流動資金不足,再加上未做長期財務規劃,如今只能收攤退場,有的店甚至傳出老闆親自兼任秘書,苦撐營運。

以中壢地區為例,僅一兩個月內,已有不少房仲店面拉下鐵門、掛上頂讓公告,「隔壁街上的店面已在盤讓、幾百公尺外的門市也在六月底收攤,環西路上一間開了好一段時間的老字號,也宣布要頂讓,青埔區可以說是重災區。」彭俊偉坦言,目前同業也反映A7重劃區已有數家門市在頂讓,這波寒流或許並非區域性,而是產業全面退潮。

「以我們店來說,已經有四家店,近期正準備在北桃園開出第五家分店,但實情是其中一間店今年已虧損,另有一間僅能打平,僅剩兩家店維持獲利。」彭俊偉無奈地透露,團隊多達130人,但每幾個禮拜就有一兩個離職,只能盡量鼓勵同事,或是自己帶頭做業績,拯救公司士氣。

目光放到相比房仲單兵、單店作戰,顯得更有存活能力的代銷公司。全國代銷公會理事長戴嘉聖坦言,去年房市暢旺時,不少代銷以高價搶接案,未料限貸令一來整體房市買氣直接進入冰凍期,因應方式如大型代銷公司跟業主爭取條件重談,但普遍狀況是業主發現銷售困難,索性封盤不賣的比比皆是。

「現在遇到同業,我們都互相打趣這段時間乾脆出國散心,大環境使然,除非建商願意配合降價,否則出任何促銷手法都只是多餘,逆風環境下誰都飛不起來,好在過去幾年同業多數有賺錢,縱使小型代銷,只要接案量不大,管銷支撐一年不會太困難。」戴嘉聖說。

建商壓力升溫:交不了屋、賣不掉的兩難

不動產市場向上游推進,壓力最終落在出資購地、負責推案的建商身上。事實上,早在兩、三年前,金管會調高不動產授信風險權數,此後建商的資金成本便不斷上升,導致一些體質不佳或槓桿過高的小型建商在市場中陸續出局,如今狀況更是雪上加霜。

大台中不動產公會理事長王至亮曾多次抨擊政府打房,如今心情已從氣憤轉為無奈。「現在老百姓就像寒冬中被剃毛的小綿羊,早已凍僵,不如遠離市場紛擾。」本刊聯繫時,他正出國渡假,先是語帶感慨,一會又忍不住說:「台灣外匯存底高達數千億美金,借給俄羅斯、拿去買美債,看起來風險都高,為何不願意借給百姓?」

面對政策壓力,一名不願具名的北市建商語氣激動,則說出不少業界人士心聲,「台北市我知道很多合建案子都掛掉,同業想接也沒辦法接,現在央行要控制不動產放款總量,潛規則是今年房貸餘額不能高於去年,但這三年房價漲一倍,理應放貸金額至少增加五成,誰都借不到錢,建商蓋不下去、買方無法履約,從來沒遇過!」

除了小建商遭淘汰,連大型建商也受到18個月限期動工的掣肘。「現在預售屋要交屋,建商在一個很受氣的狀態,又遇到客人貸不到款,整個市場亂78糟。」該建商直言。

曾多次代表產業界向政府發聲,陽信銀行董事長暨台北市建商公會理事長陳勝宏尤其有感,直言「建築業動不了,下游自然沒有水,這是我從業數十年以來遇到最嚴重的政府干預市場行為」。

「中央銀行已經達到他的目的,房市降溫了,房價也不會再漲了,政府應該鬆綁了,萬一等到房地產崩盤,像1999年那次一樣,影響經濟,那就來不及了。」陳勝宏說。

中華民國房仲全聯會理事長王瑞祺也提醒,目前建商普遍仍有「不敢鬆手」的心態,擔憂一旦價格鬆動,可能引發退戶潮與品牌風險,但實務上,唯有正視市場現況,勇敢面對價格調整,才能提早釋出買氣,避免形成惡性循環。他更預估,下半年交屋潮與資金額度見頂,將是建商是否全面降價的關鍵時點。

十年寬鬆的泡沫教訓:市場該如何健康修正?

若從更宏觀的市場角度觀察,這場修正早在資金寬鬆時期便已埋下伏筆。國立政治大學地政學系教授林左裕表示,台灣房市的「虛胖」現象,早已不是一年兩年的問題,而是長年累積的結構性結果,「房價過高、租金報酬率偏低,長期形成一個失衡、難以支撐的市場體質。」

高力國際業主代表服務部董事黃舒衛則指出,近年在資金成本偏低與市場氛圍過熱下,建商瘋狂搶地、推案,每年買地金額高達3千億,自2020年起,推案量更創下1997年以來新高,直言「很奇怪,人越來越少,房子卻越蓋越多,這是投資浪費、供過於求的結果」。

「現在只是讓買氣消退,供給卻還在,系統性風險仍未消除。」他認為,這波修正雖是由升息與信用緊縮驅動的政策矯正,但真正危機未曾解除,「一旦發生股災或國際局勢變化,後果恐怕不堪設想,建商根本無法停損,只能面對爛尾、斷頭與慘賠。」

對於央行提出的「滾動式調整」,黃舒衛也表達看法:「目前資金集中度仍偏高,年底以前不會鬆綁,交屋潮來臨後資金將持續消耗,信用管制也不會停止。」更強調銀行對不動產資金的管制已是「必要之惡」,集中度只是指標之一,「後面還有專案金檢與信用工具,不可能放掉。」

最後他大膽預言,這波房市低迷恐怕還要持續至少一年,「就算撐得過去,也只是勉強不倒而已。」

制度反思:打房不能打壞市場

而回望這場房市榮景與修正的源頭,學界則提供了另一條時間線與制度反思的視角。林左裕指出,這場市場修正,其實早在2009年金融海嘯後的量化寬鬆時期便已埋下伏筆。當時美國率先啟動QE,台灣也三度跟進,低利與資金氾濫推升全台房價五年間翻倍、年漲兩成。

儘管政府間歇性推出升息與選擇性信用管制,卻缺乏實質力道;2018年起,美中貿易戰與疫情導致資金與人才大量回流,加上熱錢效應疊加,房價再度扶搖直上,他表示:「這一波信用管制與限貸措施絕對是必要的,現在才終於真正動手。」

不過,林左裕也警告:「若政策只顧壓抑炒作、卻不留出口給剛性需求,首購族將被迫退場,房市健康化之路將更加崎嶇,甚至走向泡沫化。」建議政府應同步提供如住宅債券制度等金融工具配套措施,讓真正有需求者能用合理條件購屋。

景文科技大學財務金融系副教授章定煊則指出,這一年的修正讓所有人開始有了風險意識,了解到「房地產資金不可能永遠無限量供應」,同時「當前房價根本不是剛性需求能夠支撐得起的」。

他也提出一項關鍵反思──當房價真的下修到讓政府滿意後,是否又會回到過去資金寬鬆的狀態嗎?

「楊金龍希望給投資客lesson,但我認為這是政府最該面對的lesson。」章定煊直言,央行長年維持寬鬆政策,但實際上累積起的並非永續成長,而是貧富差距與系統風險。「寬鬆時間一久,就會面臨金融風暴風險,但一緊縮,泡沫經濟又來,無限輪迴。」

這一波房市急凍,讓外界看清過去十多年資金寬鬆所堆積的虛胖體質,也讓投資客、換屋族、建商與房仲等角色集體付出代價。學者與業界的共識逐漸清晰──打房不是錯,但不能錯殺剛性需求;市場修正不是壞事,但不能讓泡沫破裂變成經濟骨折。

當市場逐步回歸理性,政府更應回頭檢視政策配套與節奏,別在壓制投機的同時,也扼殺健康的市場機能。資金、政策與市場之間的動態平衡,將是台灣房市接下來必須學會的課題。

這場由資金催化、政策戳破的「虛胖症」,從表面看是買氣崩退、價格回調,實則是對過去十多年結構失衡的補課;當房市逐漸回歸理性,政府也必須學會節奏調控、制度配套與需求分級,否則打房終究會變成打錯人、打壞市場。

房市虛胖崩塌1/從團購到斷頭 北客南下搶房淪賠售潮

房市虛胖崩塌2/青埔仲介店掛頂讓改跑外送房仲業掀求生潮

房市虛胖崩塌3/十年寬鬆後遺症浮現 學者批政府才該學到Lesson

總編輯/徐珍翔

文/林喬慧、朱福山、翁嘉妤

視覺/鍾宜珊

數位媒體/張寧育

圖/AI圖像生成,輔以視覺創意合成示意