1192X150.jpg)

720X720.jpg)

文/朱福山

隨著2025年台灣將正式邁入超高齡社會,面對少子化、高齡化衍生的社會現象,諸如高齡者面對子女奉養難題,以及詐騙手法越來越高超,如何規劃好退休財產,確保錢能用在自己身上?因應民眾需求,近年銀行提出安養信託多元配套解方,也漸漸受到關注。

「唉唷!把我的錢拿走後,就不理我了,踢來踢去。」80高齡的黃奶奶與患有輕度智障的大兒子同住,某天在家爬樓梯不甚跌了一跤,被送往醫院治療,然而因院方找不到另外兩個兒子簽署手術同意書,在醫院等了一天一夜,半夜她望向窗外,不自覺的淚流下來。

台灣在2025年將邁入超高齡社會(65歲以上人口占總人口比率達20%),隨著人的年紀增長,記憶力跟行動力都有可能漸漸退化,甚至發生失智、失能或疾病意外等,像黃奶奶這樣的案例不少,然而一生積蓄提早贈予出去後,卻可能導致在未來生病需用錢時,才發現親情面臨考驗。

人一但生病,如何確保自己的醫療品質,及錢能用在自己身上,至關重要。若在身心健全時,無事先規劃,問題發生恐怕就措所不及。因此如何提前規劃好退休財,是現代人不容忽視的功課。

超高齡社會三大風險

台灣邁入超高年齡社會後,台新銀行信託事業處資深協理陳欣珮,認為將面臨三大風險:健康、家庭結構及投資。

首先,關於健康層面,人年紀大了可能面臨失智、失能的問題,其中失智人口逐年攀升外,「失能問題例如中風或癌症人口也越來越多,一但進入長期臥床階段,就需要有外勞或家人照顧,現今三明治世代(指老中青三代之間,夾在中間的成人第二代)的民眾,很辛苦。」第二個家庭結構風險。尤其是少子化趨勢下,「養兒防老」的觀念,對三明治世代的人而言,早已不復存在,甚至還要預防子女恣意揮霍。

此外,單身比率也越來越高,國家衛生研究院八月最新統計,50歲以上單身者,每三人就有一人,造成家庭結構的風險,在台灣社會上也很嚴重。

第三個投資風險。陳欣珮提及高齡者雖然專業度夠,但詐騙手法也越來越高明,近年從新聞中得知高知識份子被詐騙的案例也不少,何況是更多年長弱勢的銀髮族。

因此,從以上三個層面來看,民眾該如何在退休前,妥善安排好自己的安養計畫甚為重要。

安養信託專款專用降風險

倘若無事先規劃,一但住進安養機構或需就醫時,身邊無人幫忙管理財產,支付費用給安養機構及醫院等,或是子女因意見不同,選擇的機構跟看護條件品質堪慮;也很可能遭詐騙集團騙光積蓄,或是財產遭家人或子女挪用等情形。

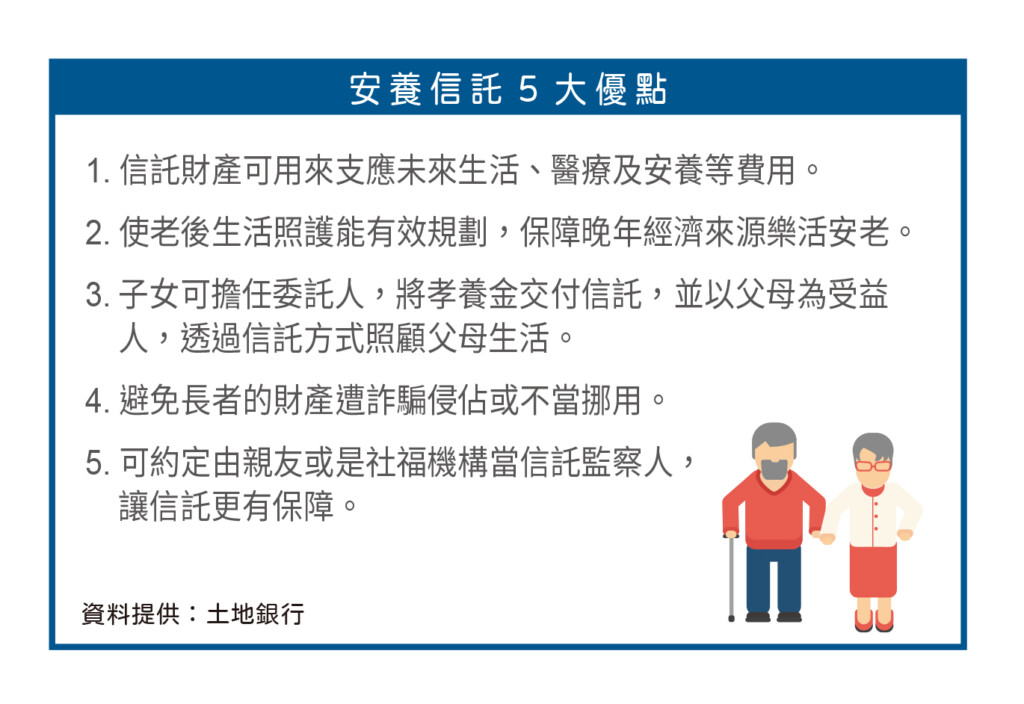

土地銀行表示,這些問題可藉由信託「專款專用」機制,使長者財產獲得保全,老後生活照護能有效規劃;並運用信託財產支應未來生活、醫療及養護等費用,維持長者的生活品質,以保障晚年能樂活安老。

在金管會推動「信託2.0:全方位信託計畫」下,強調將既有的安養信託結合人身照顧機構,不只在財產,還包括日常生活、醫療所需等,更全方位且具彈性。

有別於一般投資理財

安養信託與一般投資理財有什麼差異?土地銀行進一步說明,投資理財主要透過投資金融商品來累積資產,通常以財富增資為目的;安養信託可由長者或子女,將資金或保險給付等,交付信託予受託機構,透過信託機制可使長者達到維護財產安全及專款專用的目的。

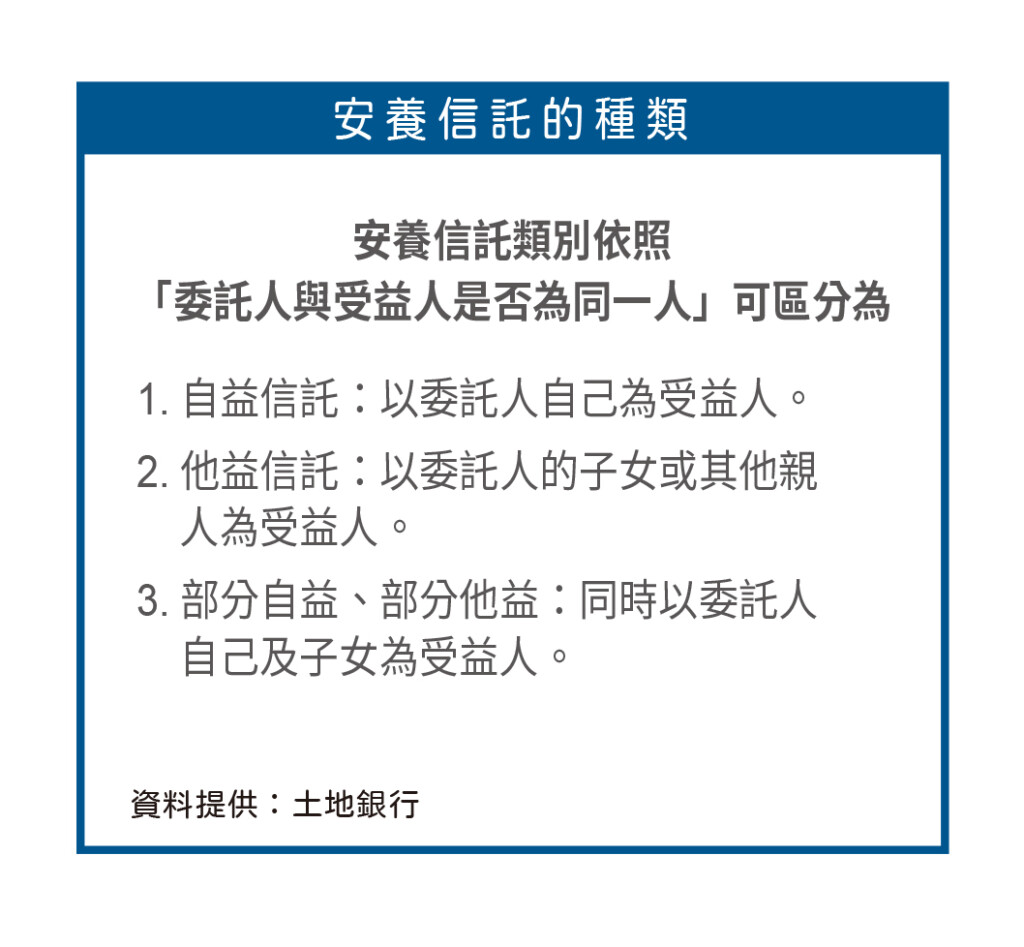

依照委託人與受益人是否為同一人,可區分為:自益信託、他益信託、部分自益及部分他益(如圖說明)。現階段開辦安養信託,通常約定受益人年齡達五五歲或是身心障礙者。甚至還有取消受理金額門檻、年齡限制等創新的「預開型安養信託」。

信託規劃,並非民眾一般認知是制式的,它是可以量身規劃的,例如針對不同族群、年齡層,都有可能遇到前述三種風險,因此可藉由銀行提供信託服務,提早安排與規劃,協助民眾降低風險。

「如果是比較複雜的情形,例如離婚、家庭結構成員複雜,甚至資產不只金錢還涉及到股票,銀行可提供量身訂做的合約,從一般符合大眾的安養信託到上市櫃公司家族的傳承信託,都可辦理;甚至信託啟動後,中途想調整內容或終止都可以。」陳欣珮說。

解決民眾的痛點

安養信託具彈性、客製化,現階段開辦多以既有客戶為基礎,主要因為委託人對於承辦人要有一定的熟悉度跟信任感,再來就是豐富的承辦經驗及專業團隊,否則很難將大筆資金財產託付給不熟的承辦人承作。

以台新銀行為例,全省一百家的分行,每一家分行至少都配置兩位以上的信託業務專員,若涉及較複雜的,總行也有近百位的專家顧問團隊,包含財富管理、稅務及信託等,一起來協助處理,才能幫民眾解決問題。

台新銀行曾和基隆市府合作承辦一個案件,「未成年的陳同學,父母及爺爺奶奶都不在了,還好有保險理賠金及父母留下的遺產,但因為擔心現在年輕人的誘惑過多,還有旁系親人覬覦財產,於是基隆市府找我們幫他做客製化的自益信託,而基隆市府則派人擔任信託監察人。」

每個月給付陳同學基本的生活費之外,將來若有額外的費用,例如補習費、出國念書的費用等,只要信託監察人向銀行指示即可辦理,也就是說即便辦理了財產信託,仍有使用財產的彈性。

開辦信託的關鍵時刻

明恩法律事務所主持律師吳挺絹,提到兩個關鍵時間點,民眾不妨可以思考是否需要開辦信託。第一是當事人生病時,法院選了監護人出來,當親屬意見不合或彼此不信任時,擔心監護人會不會覬覦當事人的錢而任意挪用,因此她建議家屬不妨把錢放在信託,且透過安養信託約定,定期定額給付生活日常開銷,監護人也無法一次性的挪走一大筆錢。

第二就是未來可能產生的額外特殊醫療需求時,信託也可約定特殊給付,這種情況下,建議安排一位信託監察人,法律上雖沒規範一定要設信託監察人,但實務運作上,銀行信託部為減少糾紛,通常不希望由銀行下給付指示,而希望有指定信託監察人,故信託監察人最大價值,在於當事人無法下指示給銀行時代為指示。

信託監察人其功能在維護受益人的利益,代受益人行使有關信託受益權的相關行為,包括有沒有按照信託契約所約定的條款來履行,可約定由親友、律師、會計師或社福機構等當信託監察人,讓信託更有保障。通常會找第三方當信託監察人,多數是因為資產較多、單身或親屬意見不合的情形。

「例如入住長庚養生村的,蠻多單身或子女移民國外,一但如果在台灣發生什麼事,較難即時反應或處理,所以就有可能找來第三方當信託監察人。」吳挺絹補充。

意定監護結合安養信託

然而除了確保錢用在自己的身上,以及該用的地方外,還有一個重要關鍵,就是設定意定監護制度,因為一但長者進入監護宣告狀態,意即無法為或受意思表示,或不能辨識其意思表示效果時,意定監護人就可發揮作用,代理長者作決定,即便是兒女也不能隨意終止信託,任意挪走財產,如此對長者更有保障。

吳挺絹建議民眾,意定監護和安養信託可以結合運用,因為意定監護處理的是人選問題,而安養信託處理的是錢的用途,所以兩者搭配使用是最好的,有互相制衡的效果。

三明治爸媽傳愛不傳礙

現在國人風險意識抬頭,在身心健康時,陳欣珮建議跟他一樣是三明治世代的人,不妨可以考慮辦理「預立醫療決定書」,「我們這一代的人,在面臨上一代生死關頭時,多數都簽過放棄急救同意書,心情很沉重、煎熬,如果不想把這種責任跟壓力給下一代,可以自己決定人生走到哪個階段要放手,不要讓小孩糾結。」

隨著超高齡社會的來到,三明治父母不期待他的爸媽可以接受這樣的觀念,但他們這一代應該要理解,無論是安養信託、意定監護機制、預立醫療決定書等,自己可以做好餘生「晚」美的安排。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan