通貨膨脹通常伴隨景氣榮景而來,然而現階段高通膨下,景氣溫吞,不僅薪水沒什麼漲,民眾還須面對物價續漲,近來不少餐飲業者輪番調漲反映成本,直接影響民眾荷包,甚至出現不敢消費的窘境,其中又以房地產最明顯。

文/朱福山

一位因擔心通貨膨脹嚴重,怕自己小孩將來買不起房的爸爸,日前來接待中心賞屋,被問及購屋需求時,表示主要因為擔心身上留現金,怕錢會越來越薄,但當他看中喜歡的房型,又猶豫不決,問他為何?他說:「怕房價會跌」。

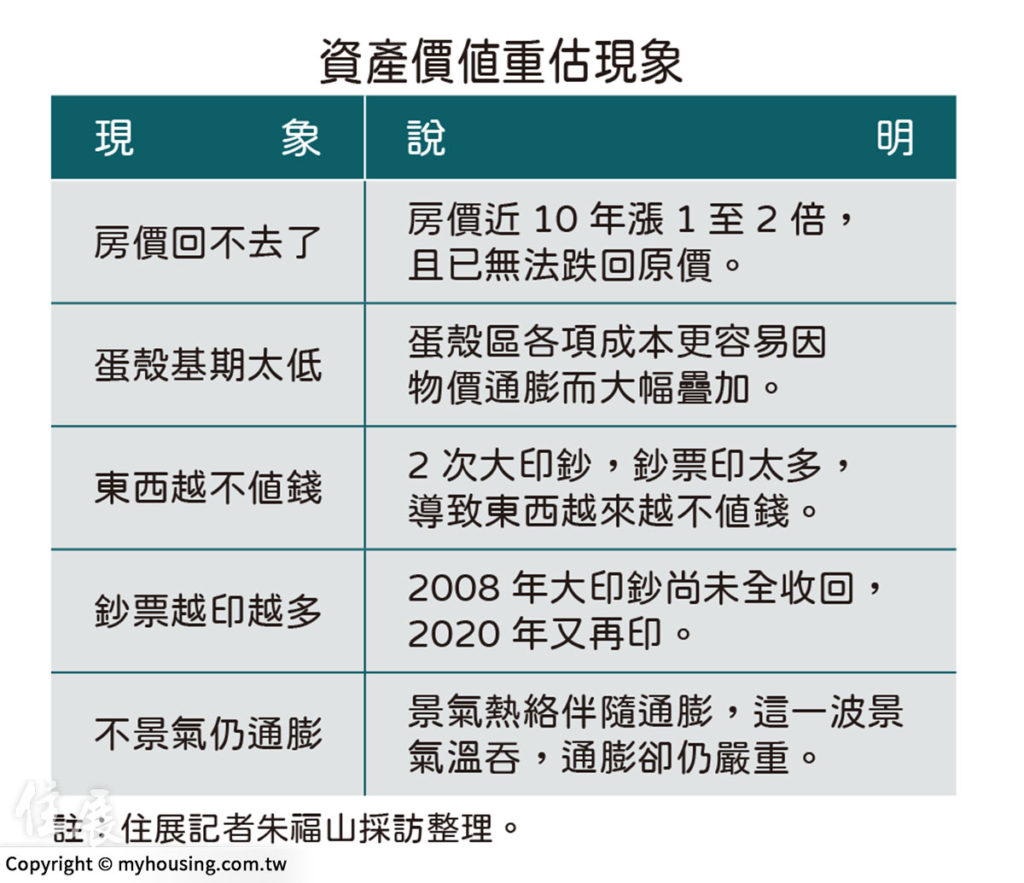

另一個現階段的社會現象,多數民眾以他所處產業不景氣,就認為房價漲成這樣不合理,若以其角度思考,確實沒毛病;然而卻忽略問題本質,這一波的通貨膨脹並非景氣好的關係,而是「資產價格被重估」所導致的結果。

道破20年地產迷思

近來房市有稍微回溫,但類似上述情形,不少建案銷售現場頻傳,主要因為民眾觀望態度仍濃,又預期建案跌價的關係,然而房價的漲跌與民眾購屋動機的關係如何?現階段又適不適合進場呢?

從事房地產二十餘年的漢華廣告副總經理管清智,一語道破房地產大亨川普的名言「Location、Location、Location」(地段),帶給民眾多年的迷思。

管清智說:「如果用『房價漲幅』來看待過去十五年台灣房地產趨勢,你會發現川普這個理論是錯的。」過去幾年台北市房價漲幅最少,離開台北市漲幅卻更多,越便宜的地方漲幅越大,主因是它的基期較低,各項成本更容易因物價通膨而大幅疊加,尤其過去十五年,台灣經濟環境幾乎都處在二.○%以下的相對低利率,資金浪潮更造就了兩次的「資產價格重估」,近次更甚前次。

資產價格重估

國內的通膨率大多維持在二.○%上下,物價表現相對平穩。但近十五年兩次的高速通膨都導致資產價格快速重估,皆因起源於破新低的利率結構與全球大印鈔有關。當市場資金瞬間變多,硬資產、原物料、有價證券短期暴漲就是資產價格重估。人口負成長伴隨少子化的趨勢,加上房屋自有率高、薪資所得長年負成長的台灣,房價幾無上漲的理由,為何房價漲幅卻高於通貨膨脹呢?房價漲跌無關景氣、無關需求,關鍵在於市場資金,這就是典型的資產價格重估。

在整個資產價值重新估算的過程當中,同時也代表著通貨膨脹很嚴重,然而民眾是否有像前述不敢購屋者的危機感?真實感受到的通貨膨脹又如何?

從以下面相分別探討

首先,根據主計處公布二月份消費者物價指數(CPI)年增率為二.四三%,較一月份三.○四%降○.六一%收斂,其中漲最多的還不是近期討論度高的雞蛋,像是番茄漲三七.九二%、高麗菜漲二二.七七%;據官員分析,食物類、外食費漲幅仍顯著,且有僵固性,今年通膨壓力仍在,然而跟民眾實質感受有落差。

管清智詢問周邊友人及近期來案場賞屋的民眾,大部分會以自身消費行為,來感受實質通膨率,結果一輪問下來,他說答案很肯定,絕對不是主計處公佈出來的二至三%,多數民眾感受遠遠超過十%,從這個角度再來思考房價一年漲十%的合理性。

富者越富套利空間

其次,把時間拉回二○○三年,SARS期間台灣的基準利率一.三七五%,結束後另一個低點來到二○○八年的金融海嘯,基準利率來到一.二五%,而這次新冠疫情,基準利率一.一二五%;過去二十年來,發現基準利率的高點,每一次比每一次低,低點也是每一次比每一次低,代表基準利率一直往下走。

民眾長期感受的實質通膨率(推估超過十%)遠大於基準利率,且兩者差距越來越大,管清智表示,這就是造就台灣「富者越富」的關鍵因素,因為有錢人容易借到錢,再投入他的實體產業,或置產投資,例如買土地、房子或店面等,賺取通膨財;有錢人有一個共通點:很敢開槓桿,很敢跟銀行借錢,相對銀行也很敢借錢給他們;因此他們很容易享受到實質通膨率很高,基準利率很低的一個套利空間。

大印鈔時代結束了嗎?

第三,全球兩次的大印鈔,造成了通貨膨脹問題,上一次二○○八年金融海嘯來襲時,各國政府還保守印鈔,提出一個特定額度限制,以作為財政補助。新冠疫情後美國提出無限QE(量化寬鬆),想印多少就印多少,再加上利率越低,資金成本越便宜的關係,使得這次漲的比上次激烈。

事實上,印鈔票很簡單,但卻忽略兩次時空背景的差異,目前市場產業結構與消費行為已大不同於前,包括民眾消費更趨向虛擬化,實體產業經營難度高,加上缺工嚴重,管清智認為以後營造成本可能會失控,未來漲幅恐驚人。

關鍵在於兩次大印鈔時間點很接近,且第一次鈔票還沒有完全回收情況下,二○二○年又再印,一旦鈔票越印越多,東西會越來越不值錢,過程中都是資產價值被重估的現象。

掌握通膨:價值VS價格

當資產價值被重估時,從民眾的角度來思考問題,該如何正確看待現況房地產的價值與價格,掌握通膨趨勢呢?通常大多數民眾購屋多以價格來衡量房地產,這代表購屋心態偏向投資、投機心理,而非置產與自住。

事實上,應該用價值的角度來思考,現在該不該買房?例如當結婚生子,離開原生家庭,從住的角度來看,不是租屋就是買房,來解決住的問題,取決於它的價值非價格,所以應該要把價值放在價格前面來衡量,至於買多少錢的房子,再依個人能力而異。

最簡單的自問法就是,如果民眾是自住剛需,購入後無論房價漲幾成、跌幾成,只要沒打算賣出去,都與購屋者無關。從另一個角度思考,十年後可以用同樣的價格買到同區域的產品嗎?答案就顯而易見。因此當有需求時,民眾如何挑選符合自身需求有價值的物件,能解決住的問題的物件,都是績優股。

再從市場角度來看待房地產的價值,具公共建設題材、人口高度成長區域、就業機會多的區域等,都具備績優股的潛力,因此房地產不宜以偏概全,不能因為現階段房地產表現低迷,就認為全部都不好,這不是正確思維,也不合理,因為每個區域結構本來就不同。

剛性需求進場時機

最後,實際的通膨感受,要看利率走勢,管清智認為如果第二季不升息,代表今年上半年通膨可能觸頂,如果第二季再升息,通膨還沒結束;至於資產價值重估過程中,什麼時間點比較穩定?管清智說,利率走到最頂點時大概就結束了。

因此,正處於資產價值重估年代裡,有購屋需求的民眾,何時是進場好時機?什麼是屬於自己的績優股物件?民眾不妨以價值與價格的角度來判斷,短進短出看的是物件價格,長期持有則要看的是物件價值。

以上為資料照片

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan