第二季兩大房市檔期無亮點,第三、四季變數多,蛇年直接翻篇,盼馬年見轉機。

邁入下半年,以房市來說,通常下半年面臨颱風季、民俗月,以及暑假出遊等不利匯聚買氣因素,愈近年底更常有隔年再做買房決定的心態,因此旺季都以上半年為主,若未見一定態勢,全年績效較難樂觀。如今將揮別上半年房市,卻未走出去年打房政策與銀行謹慎放貸陰霾,持續呈現欲振乏力窘況,買盤集中在個案,遭到買氣大罷免的建商退避三舍,329與520檔期的推案量明顯量縮。

四月的住展風向球顯示,預售屋推案量僅比3月多約30億元,連續兩個月都是單月800多億元,等同今年329檔期只推出約一1700餘億元,相比前幾年可來到2000、3000億元,落差顯著。新成屋戶數在四月則減少600多戶,落至僅200餘戶,無指標案可言,個案至多是20多戶量體,信心相當低迷。

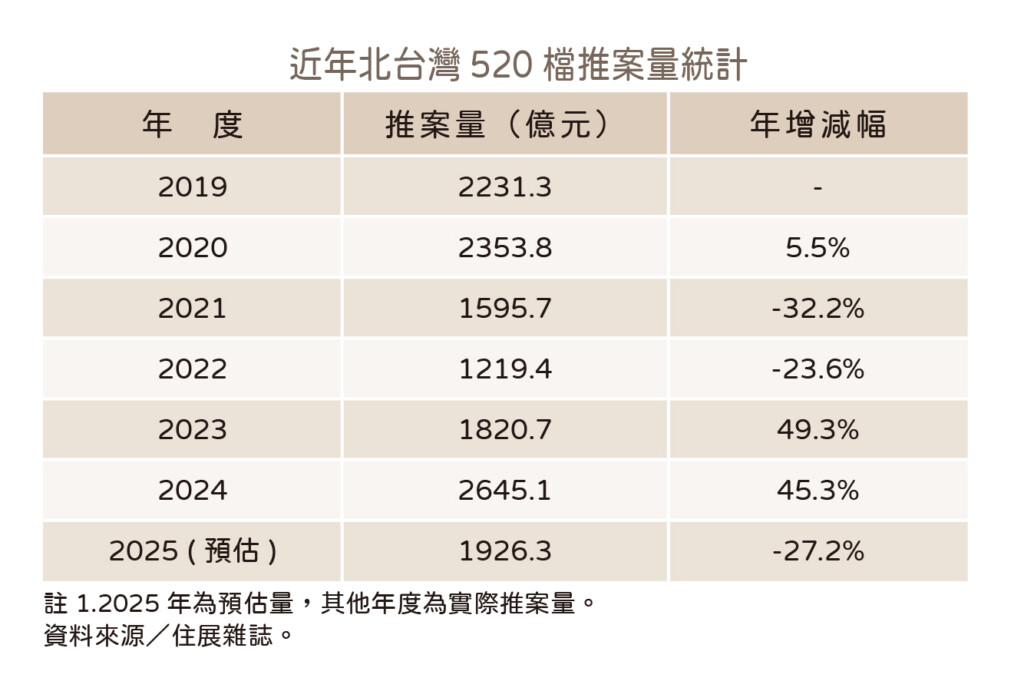

再觀察520檔期,住展雜誌統計,北台灣今年520檔期新成屋、預售屋預估推案量約為1926.3億元,較去年實際推案量減少達2成7,建商保守之姿不言可喻。

回顧近年該檔期歷史, 2020年的史上大降息,與2019、2024年的台股大開紅盤,讓建商推案可叩關2000億元,但像2021至2023年,以及去年九月皆見政策干擾,包括2021年的新版房地合一稅與預售屋實價揭露、2022年央行連續升息、2023年平均地權條例修法上路,和2024年九月的寬限期限制措施,再加上銀行房貸放款緊縮,都波動此檔期供給量。

買氣弱嚇壞高房價市場 520首都房市量縮近六成

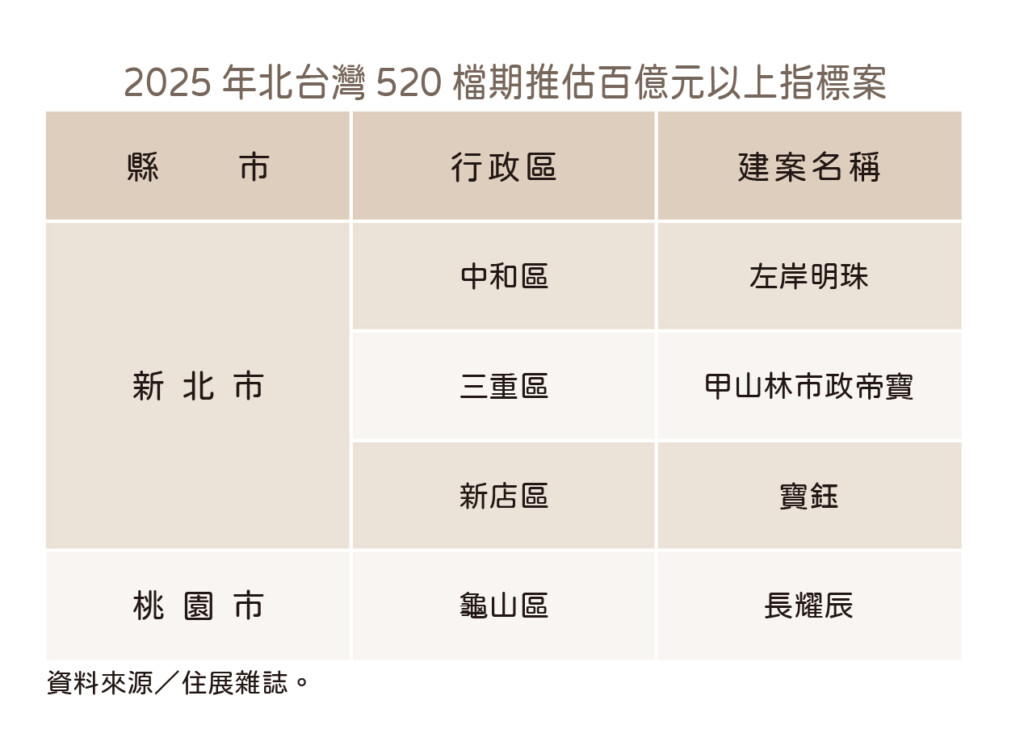

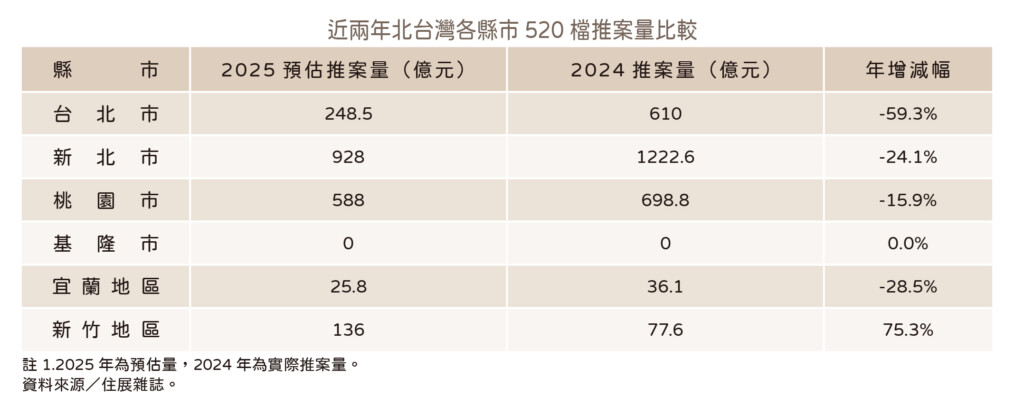

今年520檔期又以台北市衰退最多,約推出248.5億元,大減近6成,均無百億元大案,僅大同區毅聯建設新案推上50億元為指標,各行政區以中山區推出三案為多,十二行政區中竟有信義區、松山區、中正區、南港區、士林區、內湖區六區未推案,高房價台北市在買氣薄弱當下更不吃香,建商進場牛步。

宜蘭地區、新北市皆有超過二成的年減幅,宜蘭地區非房市熱區,僅推出近26億元,不過本以內需為主,檔期意義不大。相對之下,新北市約928億元案量進場,年減近295億元,雖仍因地段優勢與大建商實力,中和區、新店區、三重區有三案預估推破100億元,突圍房市冷氣團,但其他新案僅新店區的『敦南之森』有約60億元量能,餘皆未達50億元,具備居住開發地段的行政區像永和區、土城區、蘆洲區、樹林區、五股區不見新案身影,大環境弱化讓全台房市量體一哥新北市難置身事外。

桃園市推案量約588億元,年減110.8億元,減幅達一成五,以機捷A7站生活圈長耀建設新案乃唯一百億元大案,另尚算亮點者各在龜山區、蘆竹區有60、70億元量體個案,皆為在地知名建商而勇於上場。其餘案不及50億元,平鎮區、龍潭區未推案,楊梅區、八德區、觀音區、新屋區只推一案,一線桃園區僅二案,建商謹慎度可見一斑。

新竹地區約推136億元,年增幅七成五,一枝獨秀量增卻出自去年比較基期偏低所致,今年此檔期只推出7案,突破50億元的指標案為新豐鄉的富宇建設新案,其他案量體不大,而蛋黃區竹北市無新案亮相,東區僅一案,稱其佳績仍差強人意。

建商避風頭的延推氣氛依然瀰漫,比方「已聞樓梯響」一段時間的桃園市青埔重劃區公園宅、新竹市東區的產業活化案,和新北市林口新市鎮、台北市中正區北車周邊指標建案均不冒進,市場籠罩在美國關稅、台幣升值的不確定危機,上半年傳不出好消息,下半年看不到曙光,九月或有央行利率調整的可能,卻恐出於經濟變動危機使然,多空變數不明,又屆年底,對今年房市無濟於事,蛇年回溫無望,不如盼望馬年馬到成功出現轉機更實際。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan