利空警報尚未解除,檔期破紀錄也非本意,反映買氣不振,建商同步調整推案腳步,房市恐怖片持續上映中。

房產乃貼近民生大事,魔鬼細節精準觀察,方成安居之所。—企劃研究室總監 陳炳辰

房市在去年年中傳來銀行貸款危機,9月又面臨央行打炒房政策雪上加霜,買氣早已信心盡失,迄今依舊狀態不明,但以預售市場來說,建商推案難說停就停,一定的進場節奏讓供需大走背離,像每月發布的住展風向球,2024年下半年都保持穩定的綠燈,正來自於供給面仍源源不絕,更驚人的發展出現在今年329檔期新案量能創新高。

住展雜誌統計2025年北台灣房市329檔期推案預估量,來到約3339億元,再刷新紀錄,比去年同期熱況的實際推案量增加逾250億元,又與買氣上演逆走戲碼。

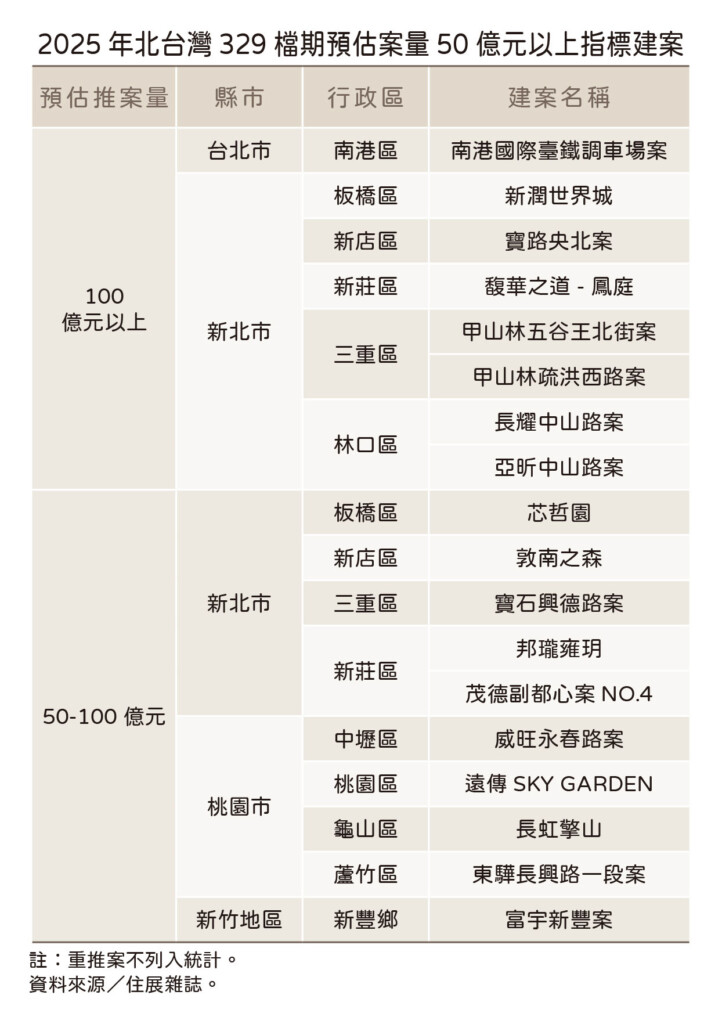

究竟什麼原因令建商在不明朗態勢下依然放手一搏?細究值得玩味,在小龍年的329檔期當中,新北市估達近1500億元,奪北台灣之冠,共佔整體超過4成,確實展現量能,包括第一環行政區板橋區、新店區、三重區都有大小案遍地開花,其中在府中、央北、二重疏洪道重劃區見新潤、寶路、甲山林百億元大案身影,而林口區、新莊區兩熱區同樣有所表現,於林口新市鎮北側、下新莊地帶各有長耀、亞昕與馥華的大型指標案推出,拉抬新北市供給熱度。

一案成就半壁江山 沒了它後繼無力

再看推案量居次的首都台北市,在此檔期估推出約1100億元案量,但南港區的調車場案就佔了千億元,餘案以中山區、松山區的宏築與三輝建設新推案稍大,卻皆不到50億元量體,台北市的高房價特性,加上逆勢的環境,建商已呈現一定的謹慎度。

桃園市更有收斂意味,今年329預期總推案約650億元,較去年調整了約三成五,具規模逾50億元案量的於青埔、中路、上南崁、龜山市區等地分別有威旺、長昇、東驊、長虹新案,惟並沒有百億元大案。

反映房市寒流的還有新竹地區,此檔期僅100多億元的新案量,新竹縣新豐鄉的富宇新案就佔去一半,其餘四散在竹北市、竹東鎮、湖口鄉、芎林鄉,案量都不大,建商避風頭意味濃厚。至於基隆、宜蘭等二線城市的推案成績就更難看了,雪上加霜讓業者以去化舊案為主。

整體來說若扣除千億大案激勵,今年首波預售檔期的建商立場已然識時務者為俊傑,君子不立危牆之下,並不躁進,但後繼無力恐為接下來窘境,已傳新北市三重區,與桃園市的A7、青埔一帶,或是新竹市東區等地的指標案開案時間再往後延至下半年,甚至是明年,直接放棄上半年。

供需雙降 房市地獄期確立

建商開始呼應買氣在推案上放緩腳步,與需求雙降,市況明顯崩壞,以住展風向球觀察,1、2月的燈號皆為衰退黃藍燈,乃2022年連續升息利空後首見慘況,不只一月因適逢農曆年節,傳統上購屋意願延至年後,加上整體環境偏空,天候寒流一波波也吹散人潮,來到2月仍沒有好消息,數據顯示1、2月追蹤指標建案每週平均來客組數都不到20組,平均成交組數更秀下限,1月是1.3組,2月剩1.1組,僅以新案有所拉抬,其餘案場冷清,銷售人員傳出追劇度日狀態。

即便推案開始踩剎車,但累積難以去化的案量仍多,待售建案數在1、2月持續飆升,來到1178案,是前年8月以來新高,回到平均地權條例修法前的觀望案量,像桃園市待售案走增明顯,在中壢區、龜山區、大園區、觀音區等地都因投資氛圍消散,舊案去化不及,可得留意後續賣壓。

低檔盤旋的市況,民眾關心的降價消息還是暫時撲空,議價率依然在一成以內,縱使建商不再創高價,房價儼然偏高,開價與成交價差距不大。所幸當前案場銷售心態處於下風,對買方會提供多元意見,會比去年更有機會買到切合行情又適合預算、符合期望的物件。

現階段銀行業者承做房貸依舊謹慎,市場資金也因國際經濟局勢顛簸,短期不易重振買氣,未來除了且看且走的推案態勢,與萬變不離其宗的低首付、付裝潢、送贈品的促銷方式,另亦有可能改建案規格符合主流,或分期推出降低風險,無論如何,房市將還有好一段尷尬時期要走。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan

買房站哪邊!你選哪一邊?

《桃園》藝文特區 VS 青埔特區

另一邊是新興國際門面——青埔特區,高鐵、捷運、購物中心全到位,未來話題十足,發展潛力爆棚。

對你來說,哪一個才是最「頂」的桃園生活圈?快投下你的一票!

藝文特區:機能成熟、文化底蘊深厚

青埔特區:交通國門、潛力無限

買房站哪邊,沒有標準答案,只有你的態度!