近年政府大力推動都更,北市發展原點、市容陳舊的大同區,自是重要舞台之一。 不過,基於各種因素,推動初期並不順遂;直到近年整合逐漸看到若干成果, 加上危老重建助功,新供給量才明顯增加……

文/施絢傑

眾所皆知,近代台北的城市發展,是起始於現今的大同及萬華區;舊時艋舺是現在的萬華,大稻埕則在大同區內。

北市發跡源頭 人文薈萃

大同區原名巴浪泵,出自乾隆28年(西元1763年)余文儀修訂之《台灣府志》中記載的「大浪泵庄」。道光24年(西元1844年)文獻中,首次出現「大隆同」之名,主要根據地形及人文發展而來。後改稱大龍峒,日據時代則為大龍峒町。當時台北廳所管轄範圍,即艋舺、大稻埕、大龍峒三區;其中大龍峒轄區,就包含現今大同、中山區等。

1946年2月,台北市劃分為12個行政區。當時的大同區,因轄區內有孔廟及大同路(現大同街),為紀念孔子及國父的理念,於是配合舊地名而命名之。

1972年6月,時任行政院長的蔣經國先生指示台北市應著手全面建設,市府旋即實施「萬大計畫」,於1973到1974年間,拓寬哈密街、酒泉街,蘭州街拓寬取直(今大龍街),拓延承德路。加以民間建設亦大力配合,大同區逐漸邁向現代化,區內大片工業區也變更為住宅區。

北市發展東移 地位一度沒落

工商業日益發達,人口快速增長,六零年代大同區人口一度近12萬人。然七十年代後北市發展核心東移,舊城地位日薄西山;接著市政府從長安西路遷至信義計畫區,北市西區更是快速沒落,本區人口開始外流,至1981年曾僅剩9萬餘人。

1990年北市進行行政區整併,舊大同、延平及建成等三區合併為新的大同區;行政區範圍擴大之下,全區人口才又增加,但區域建設發展仍舊停滯,人口外流趨勢也未真正扭轉。

雖大同區已非北市發展重心,但區內多住宅區,人口密度仍居北市12個行政區的第二位,僅次於大安區(2019年2月資料)。再者,本區傳統商業活動依然活絡,如南北貨、藥材,布料,五金等,還是以大同區最為興盛。此外,雖建成圓環改建成效不彰,但許多歷史悠久的小吃攤轉至附近巷弄內繼續營業,還有遠近馳名的寧夏夜市,至今都仍是本區重要觀光資源。

區域質感陳舊 消費多靠內需

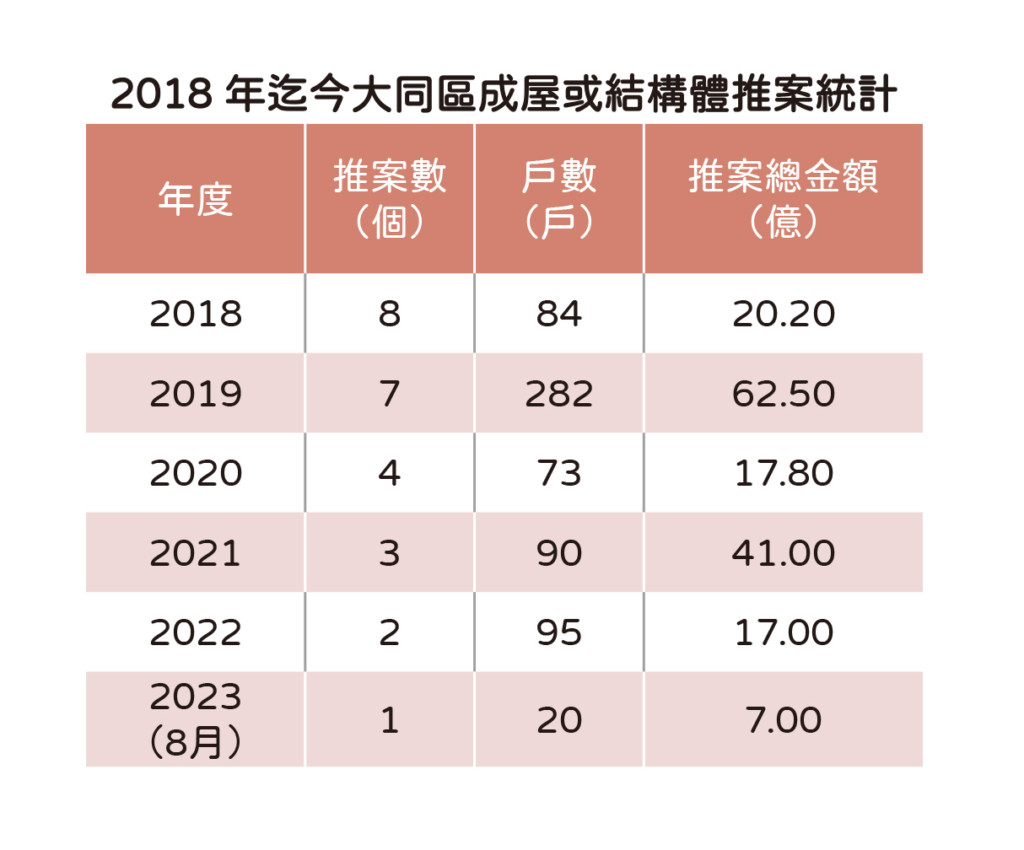

人口密度高,傳統商業仍蓬勃;在這樣的基礎上,區域房市發展應不至太差;然從本刊歷年市調及統計數字來看,大同區房市供給始終不多;即便2003年後房市進入史無前例的二十年大多頭,推案熱度仍不算高。

探究箇中原因,主要還是本區發展早,可開發土地有限;加上市容紊亂,難吸引外地客,只能仰賴在地消費者,供給自然欲大不易,行情也屬北市相對低檔。

2001年後捷運(板南線)通車,加上官方規劃,沉寂甚久的大同區,出現重生契機,但更重要的仍是都市更新成為近年房市顯學。大同區發展早、市容老舊,確實亟待翻新,無怪乎成為官方設定的都更主舞台之一;郝市府時期揭櫫的「軸線翻轉」,即是最好證明。

以下,即以1990年前的行政區劃分為基礎,將大同區再細分為舊大同、延平及建成等三區,做更深入的市場分析。

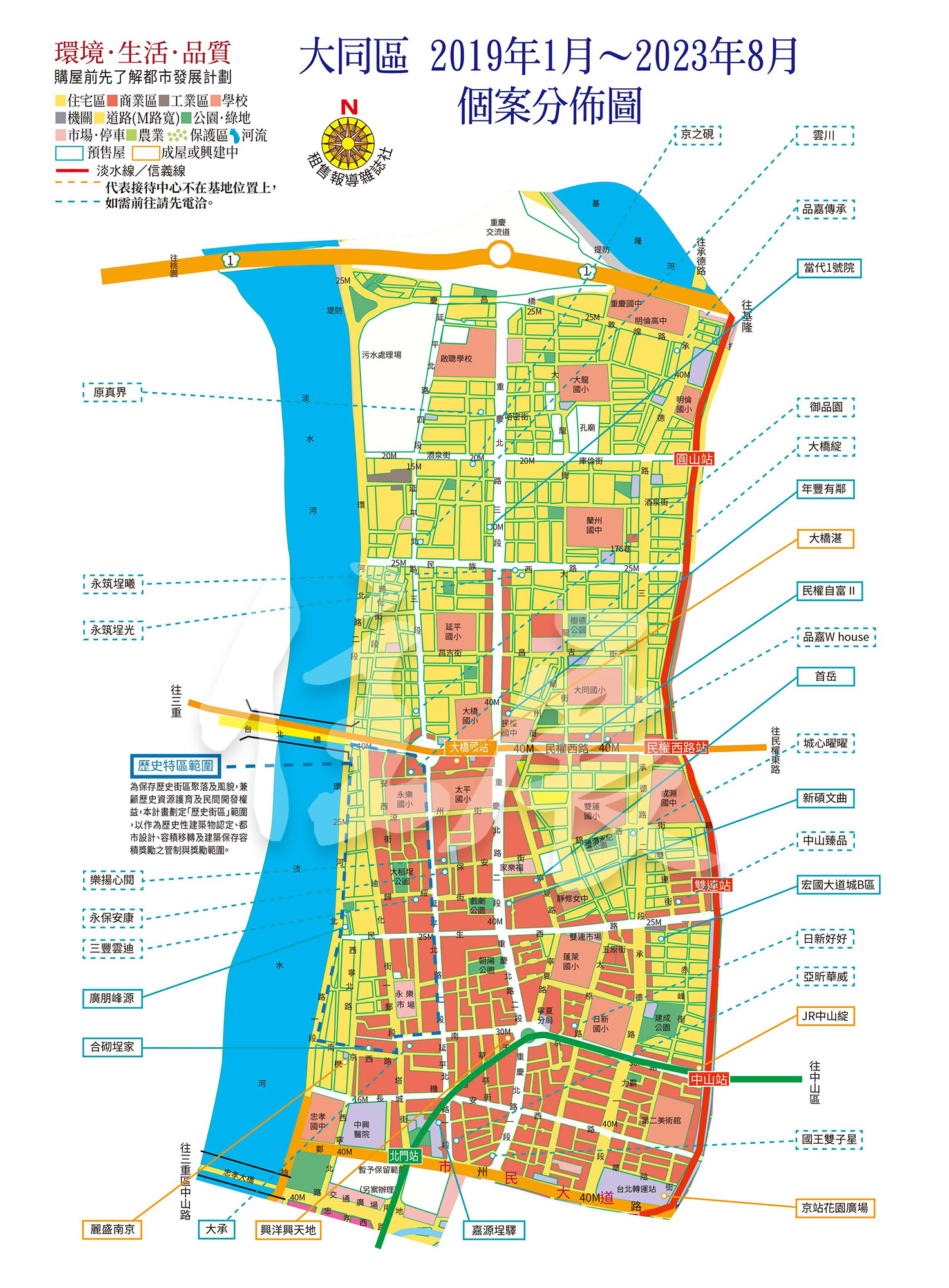

一、舊大同區

北至中山高,東到捷運淡水線,南至民生西路,西面臨淡水河,大約為舊大同區範圍,基本上也可稱為北大同區。本區都計多屬住宅地目,還有不少古蹟和學校,最有名者是大龍街、庫倫街口的孔廟。前文提及的「大龍峒」,指的就是本區。

根據1995年北市都發局規劃,本區的孔廟、保安宮等古蹟,是要和中山區的史蹟公園、台北美術館及圓山遺址等地,結合為所謂的藝文軸帶。馬英九任市長時期則改納大龍峒文化園區都更案中;不過文史團體反對拆掉孔廟圍牆,計畫最後不了了之,遑論更重要的區域再造。

至於房市,在捷運(新莊線)題材發酵前,本區推案多位重慶北路、延平北路三段等幹道沿線,產品多為35坪以上規劃,以符合區內換屋需求。

2003年後市場景氣上揚,捷運題材也開始發酵,但區內可用建地有限且偏小,因此開始出現小坪數、低總價產品,這類個案通常距捷運站(大橋國小站至民權西路站間或淡水線各站)不遠,期望能吸引小資族或置產客;行情則一路挺進,且愈近中山區者愈貴。本區的小坪數熱,一直到行庫祭出針對性貸款管制,才慢慢退燒,本區產品也逐步回歸以往的一般三、四房。

2008年金融海嘯爆發前,本區一般開價還在5字頭上下,不過前一年中承德路二段『華固千代田』就已開70萬/坪高價。隨後房市迅速掀起資金行情,同年承德路三段『皇翔玉璽』直接跳空開出85萬/坪區段新天價,同期個案開價也多超過70萬/坪。

順此趨勢,本區出現開價破三位數字的個案,似乎只是時間問題,之後果真也有新案開出百萬以上牌價。後來央行祭信用管制政策加上資金退潮,本區房價開始鬆動;不過可能供給量有限,新案開價多還是7字頭起跳,差別在於區域客價格認知降至6字頭或更低,因此區域買氣一度遲緩。

近幾年本區都更、危老案大增,政策結構性因素使然,加上新冠肺炎疫情前後還有缺工料議題助威,價格果然又向上蠢動;不過或許距離本區近年最大利多之北車(雙子星)計畫稍遠,市場焦點南移之下,這幾年老大同區無論價格或漲勢,已經落在南大同之後。此外,無論都更或危老,大多是點狀更新改建,區域質感並無太多改變(善),缺少外地客奧援下,價格漲勢確實也難複製上一波的幅度。

二、延平區

本區大致以民權西路為北界,環河北路以東,重慶北路三段以西,忠孝西路以北所圍成的長條型區域;除迪化街西側一塊狹長型住宅區外,大多屬商業地目。而這塊商業區,正是北市發源最早,傳統店家最密集的所在;遠近馳名的迪化街,就在此處。

由於是舊台北城發展原點之一,因此巷弄多狹小,加上人車來往頻繁,因此顯得特別擁擠。且由於迪化街之故,本區有約三分之一左右面積被劃為「歷史街區」。據此,北市發展早期古蹟及歷史得以保留,但確實也阻礙了老舊建築更新重建,供給量遠不及其他區塊。

或許供給量少,加上本區多屬限禁建區,少量可開發者又多為商業區,且又較近台北車站,因此一般行情略高於舊大同區。後來整個大同區房價上漲,本區也不例外;2009年在地知名建商的『三豐鼎極』,就直接開出70萬/坪高價。

不過更誇張的還在後頭;2014年Q1建成圓環旁先建後售之『「興洋興天地』,開價達128萬/坪,一直到去(2022)年為止都是大同區天價。不過由於規劃中大坪數產品,總價偏高,因此到現在都還在銷售。

松山線2014年底通車,未能立即產生帶動效果。不過之後兩、三年,本區終於出現較多新案,無意外多為都更或危老案,說明經多年整合後,終於看到若干成果;不過畢竟屬嚴格限建區,因此離明顯擴張還有一段距離。價格方面,主要基於制度設計加上市場景氣,多半就都高過原本當地行情,近年牌價9字頭幾乎成為基本值。

這波都更危老帶動的價漲,即便碰到新冠肺炎疫情肆虐,也仍一路狂飆;2021年底迪化街最南端(南京西路口),實際地目仍屬特定區的『大承』,即開出125萬/坪,僅次於上述興洋案之大同區史上第二高價,而且還是中大坪數規劃。不過或許地段太特殊,儘管門檻相對高,據稱反應比興洋案好上許多。

三、建成區

本區大致為民生西路以南,重慶北路以東,淡水捷運線以西及鄭州路以北;面積比以上兩區小很多,但人口密度居三區之冠;加上近中山區及台北車站,且有淡水線及松山線交會貫穿,因此平均行情為大同區最高。

前段提到,由於捷運題材發酵,舊大同區曾出現不少小坪數產品;但整個大同區,小坪數能見度最高的其實是本區。

不僅如此,近年大同區房價上漲,本區算是領漲角色,不過本區面積小,發展空間受限,因此一度缺乏指標新案續領漲勢,直到近幾年都更危老熱潮,才讓舊建成區再度成為大同區價量領頭羊。

首先是2018年Q2承德路、長安西路口的『京王』,開出115萬/坪大同區當時歷年次高價,還規劃60坪以上大坪數產品,除了都更身分外,還是搭上雙子星計畫熱潮。

兩年後,承德路二段巷內又有另一都更指標案接棒,為早期知名建商宏國集團付出之作『宏國大道城』。儘管當時先推的C、D區牌價「只有」90萬/坪,但也已是小區段新高。果然,兩年後推出的B區基地更大、條件更佳,因此直接跳空開出130萬/坪大同區新天價。

然而這波跳空狂漲還沒結束;今(2023)年中才推出,位重慶北路一段的『國王雙子星』,同樣是都更案、同樣訴求雙子星計畫,差別只在『國』案是中小坪數低總價設定,結果開價直接拉到155萬/坪,這也是近期這波漲勢的新高點。不過之後是否還有後繼者,則還待觀察,畢竟短期市場瀰漫詭譎的觀望氣氛。

另值得一提的,還有台北車站特定區內交九轉運站大樓內的『京站』,這是本區乃至整體房市之極特殊產品。該案特殊處,在於土地所有權屬台北市府,地上權則歸開發商日勝生活科技另組的「住易實業」所有;但北市要求地上權不能分割販售,使得本案實際僅有使用權,和長期租賃幾乎無異。

『京站』這種地上使用權產品,確是台灣房市頭一遭,因此首推時話題甚健,也造成一些爭議,當時牌價逼近4字頭更令人咋舌。該案近年重推,開價還拉高到55萬∣坪(含裝潢);這同樣是跟著雙子星計畫起舞的結果,畢竟本案實際使用年限愈來愈短,理論上行情應該是隨時間遞減。

價不斷拉高 人口流失中

毫無疑問,不管從舊城再造或建築安全等角度,都市更新都是極重要且迫切的課題,也是官方長期推動的政策方向,近年更再增危老條例,希望加速危險老屋重改建。而一般咸信,市容老舊、但許多歷史建物又有保存價值的大同區,絕對是上述政策之最大焦點乃至受益區;因為市容如能藉此改頭換面,區段房市或將再次活絡。

只是,歷任台北市長雖都信誓旦旦要推動本區(公辦)都更,但至今仍少具體成績;相較之下,或許基於利字當頭,民間開發商近年投入的腳步確實更為明顯。近幾年大同區的確出現不少此類案例,算是小有成績。不過以本區現況論,恐怕還是緩不濟急。

畢竟大同區發展早、居住密度高,部分老舊社區的產權更相當複雜,都不利於都更整合。加上,相對於大安、中山區等,房價想像空間稍弱,自然較不受都更整合業者青睞。

後來整體房價上(跟)漲,本區因而出現更多成功案例,更還有不少正在籌備整合中,但充其量都還是點狀、孤島式之重建,對市容再造的幫助有限。相較之下,本區真正較能期待的題材,大概只有台北車站特區開發。

所幸經過先前波折,該案終於在2019年底簽約,開發項目以商用不動產為主,預計工期約7年,得標商(藍天宏匯集團)則希望縮短為5年,也就是趕在2025年完工啟用。本案重要性當然不需贅述;北市府的西區門戶計畫能否達陣,本案絕對是關鍵中的關鍵。

大範圍重塑 房價才有撐

不過在利多兌現前,大同區正面對另一個嚴峻問題。無論是跟漲或民辦都更屢開高價,都讓這幾年大同區房價持續拉高,買賣雙方價格認知因此愈拉愈大;大同區人口持續下滑(詳見人口狀況表),恐怕也和房價不斷墊高,逼迫區內人口出走有關。

因此就算近年都更、危老案明顯增加,但大同區房市未來,仍需寄託大型街廓再造;說得更明白一些,就是如西區門戶這類的大型都市再生計畫。如此這般,本區才有機會拉回流失、出走的本地剛性需求,甚至吸引外來消費者;否則目前居高的房價,終將失去足夠的支撐能量。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan