【文 / 住展雜誌 成采錡 攝影/李世杰 】

缺少全國總歸戶機制,

地方囤房稅能讓多屋族釋出房源?

學者糾正,稅率分級僅適合稱作房屋稅改革,

因為對於解決囤房問題,「完全沒效!」

重稅非根除「高房價」問題的特效藥,卻經常被作為回應「高房價民怨」的安慰劑。於是,房價續漲下,日前財政部找了六都及新竹縣市政府開會,敦促地方訂定非自住用房屋稅差別稅率(囤房稅率)。

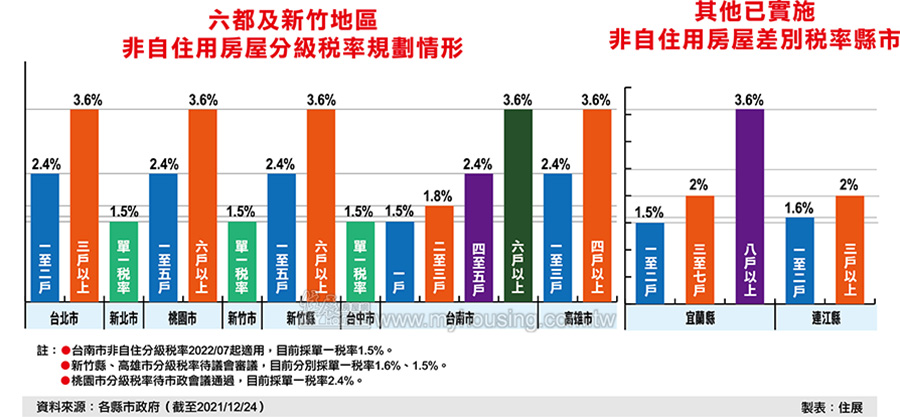

會後,新北市、桃園市、台中市、高雄市相繼表態,將研議房屋稅差別稅率。目前,除台北市、宜蘭縣、連江縣已施行囤房稅,房市熱絡的台南市,也於去年下半年完成自治條例修正,將依照屋主持有的非自住用房屋數量,採四級制稅率,為目前全台房屋稅率級距劃分最多的縣市。

進一步整理各縣市的房屋稅差別稅率可發現,在一縣市擁有二戶非自住用房屋,台北、宜蘭、連江、台南適用稅率分別為二.四%、一.五%、一.六%、一.八%。由於各縣市課徵的多屋稅率不一,這讓財政部認為,房屋稅採全國歸戶、按月核計稅額,將引起地方爭稅等問題,徒增徵納困擾,實務上難執行。

此背景下,推行不採全國總歸戶的地方囤房稅成為中央主旋律;當六都相繼啟用此稅制,能有效促使囤房者積極出售、出租房屋,進一步擴大房市供給以平抑房價嗎?關於地方囤房稅,有三大真相必須釐清!

真相一 缺少全國總歸戶,跨區囤屋族成漏網之魚

房屋稅基為建築物結構、面積、屋齡、位置等條件計算出的房屋評定現值,稅率則依使用情形,有所不同,如供自住或公益出租人出租的房屋,全國統一房屋稅率為一.二%;其他非自住房屋,由地方政府徵收細則規範,現行稅率介於一.五%至三.六%之間。

《住家用房屋供自住及公益出租人出租使用認定標準》規定,自住房屋認定條件之一,為本人、配偶及未成年子女全國合計三戶內;對於非自住用房屋,中央卻主張因地制宜。台北商業大學財政稅務系教授黃耀輝指出,不採取全國總歸戶的稅制,「已經造成囤房問題惡化」,且就算未來眾縣市相繼實施囤房稅率、提高稅基,各地方政府仍「課不到」。

因為少了全國總歸戶,使非自住用房屋的計算範圍,從「國」縮小為「縣市」,即在二市分別持有二戶非自住用房屋(全國四戶)的屋主,其房屋適用稅率可能比一市持三戶非自住用房屋(全國三戶)的屋主低,更讓房屋分散全台的多屋族,因為在各縣市僅持有一、二戶,成為地方囤房稅的漏網之魚。

此外,納稅人還可透過將房屋現值最低的建築作為非自住房屋、把價值較高的房屋申請為自住用住宅,以及將房屋過戶給成年子女等方式重新配置資產,規避高稅率,使地方囤房稅效果大打折扣。

真相二 直面民意,稅改成效存變數

目前房屋稅率制定屬中央職權、稅基則由地方評定,但因為《房屋稅條例》規定「各地方政府『得』視所有權人持有房屋戶數訂定差別稅率。」故是否以最高稅率徵稅,仍取決地方政府態度。

在民意壓力下,地方囤房稅修法強度較難如預期,如條例規定,地方政府另可透過地方稅法通則,加徵三成房屋稅,等於將最高稅率提升至四.六八%,但至今未有縣市實施。近期通過的台南版「囤房稅」,更是持有非自住房屋六戶以上者,才適用最高三.六%稅率,且根據台南市財政稅務局統計,新制影響人數只約占全市房屋稅課稅人數一.六五%。

「房屋稅一年只多幾千塊,調了也沒有用。」OURs都市改革組織秘書長彭揚凱指出,在不動稅基的前提下,房屋稅採差別稅率將增加地方政府稅收,但對解決囤房問題「威力太低」;不對的改革方式,更將「汙名化囤房稅」,讓人認為改革無效。但他也提到,所有改革中,稅制是最難的一項,尤其全台平均住宅自有率近八成,房屋稅制改革更不容易。

回顧過往,地方囤房稅遭翻盤的案例不少。如新竹縣在二○一六年曾針對非自住房屋制定差別稅率,二戶以下稅率二%、三戶以上稅率二.五%,但隔年就被下修為單一稅率一.六%。新北市則於二○一七年,將非自住房屋第四戶稅率改為二.四%,同樣在隔年,該稅率就被降為一.五%。

真相三 房屋稅採差別稅率,仍無法排除城鄉差距

「無法考量城鄉差距」為目前主張囤房稅各自為政的論點之一,財政部賦稅署指出,若由中央訂定單一房屋稅差別稅率,可能使都會區房屋的實質稅負較偏鄉房屋低,造成稅制不公平。但城鄉實質稅負的差異,由地方制定差別稅率就能排除?

新北市中心板橋區漢生西路上,一戶二十坪鋼筋混凝土構造、屋齡一年的成屋,以本刊統計板橋十一月新成屋行情一坪約五十三.九萬計算,該房屋市價約一千○七十八萬元,試算非自住房屋應繳房屋稅額為一萬七千三百二十八元,約為總價的○.一六%。但若此房屋位在金山區中正路,以當地新成屋行情一坪十八.九萬估算,房屋價值三百七十八萬元,試算應繳房屋稅額為一萬三千三百二十三元,約總價的○.三五%。

假設房屋稅採取差別稅率,第一戶一.五%、第二戶二%,房屋在金山需繳稅金佔房價的比重,仍高於板橋,顯示地方訂定差別稅率,尚無法排除偏鄉實質稅負較都會區高疑慮。而要解決此差距,還得由地方政府稅基中的地段率下手,因為板橋新成屋行情為金山的二.八五倍,兩地地段率只差一.三倍,才是造成房屋稅無法反應城鄉差距、市價落差的關鍵原因。

囤房稅要有效 須中央出手?

綜上所述,專家皆不樂觀地方囤房稅能抑止囤房問題。黃耀輝主張,囤房稅要有效,需由中央政府訂定全國一致的房屋稅差別稅率,且門檻稅率從二.四%起跳、每多一戶稅率增加一%,並以全國總歸戶資料課稅。

「財政部統一訂定稅率,將有助於改善偏鄉財政。」黃耀輝說明,房屋稅是從價課稅,納稅人會選擇房屋現值最低的建築作為非自住房屋,而就現況來說,發展較落後的縣市,稅基普遍較低,採全國總歸戶課稅後,囤房稅金有機會從都會區流向較貧窮的縣市。

只是,財政部仍多次以稽徵不易、恐引發地方反彈等理由,反對房屋稅採全國總歸戶課徵。

對此彭揚凱主張,由中央開徵「囤房特別臨時稅」,可不被現有制度牽制,有彈性的重新訂定稅率、稅基,如全國名下第四戶房屋的應繳稅額,為當年房屋稅和地價稅總和(稅基)的四倍(稅率)。彭揚凱也強調,此臨時稅應排除建商餘屋,只針對有買賣移轉登記的房屋課徵。不過,實施此臨時稅需要另立新法,推動難度也不低。

房市未健全 難解稅金轉嫁

無論囤房稅由中央還是地方政府實施,租稅轉嫁都是無法迴避的問題,對此,專家皆表示,應祭出「空屋重稅、出租輕稅」相關配套。只是,在租屋市場不透明、社會住宅供給不足、民生物資價格上漲的背景下,地方囤房稅著急上路,恐難防租金上漲。

就如同上述新北板橋案例,房屋稅分級稅率上路後,房屋稅額增加近六千元,該屋主若未如實申報租金所得,面對占房屋總價值不到一%的稅金(不含地價稅),會選擇將房屋出售,還是將增加的稅金計入租賃成本?答案呼之欲出。

「增加租稅,迫使民眾因持有成本加重而賣出多餘房屋,進而減少囤房並抑制房價。」這種想法向來被多數人所認同。然而,即使調高房屋稅基、並實施全國總歸戶,市場機制真會如理論運作嗎?想知道答案,不妨參考南韓近年打房措施。

南韓政府已多次提高不動產持有稅,最近一次是在二○一八年宣布,在首爾、世宗、釜山及京畿道部分地區持有二戶房屋者,最高以三.二%稅率課稅。可結果是,南韓房價、房租從溫和上漲變成快速上漲,今年來房價漲幅更居全球之冠。加稅究竟是抑制房價的良策、還是會反手助漲?理論與實務似乎完全兜不攏。